Aktienstrategien

Welche gibt es, wie setzt man diese um und für wen eignen sie sich?

Dein umfassender Guide zu den besten Aktienstrategien (Value, Growth, Dividende, Quality, Momentum, Multi-Faktor). Einfach erklärt wie du dein Portfolio aufbaust, das richtige Timing findest und emotionale Fehler vermeidest.

Hand aufs Herz: Besteht dein Depot aus einem bunten Mix aus YouTube-Tipps, Altlasten und einem ETF, der „irgendwie“ alles retten soll? Damit bist du nicht allein. Doch an der Börse ist Zufall dein größter Feind.

Was du brauchst, ist kein Glück, sondern ein strenger Türsteher für dein Geld: Eine feste Aktienstrategie, die nur Investments zulässt, die exakt zu deinem Profil passen, und alles andere gnadenlos aussortiert.

In diesem Guide bekommst du das Fundament für deine Aktienanalyse. Wir vergleichen die erfolgreichsten Strategien der Börsengeschichte – mit allen Vor- und Nachteilen – und zeigen dir, wie du sie kombinierst.

Dieser Teil gehört zur Phase 2 des Geld Anlage Guide. Den kompletten Fahrplan, von der Strategie bis zur Umsetzung, findest du hier: 👉 Geld anlegen Einsteigerguide.

Aktienstrategien: Das Wichtigste in Kürze

Strategie schlägt Zufall

Value Investing

Quality Investing

Dividenden-Strategien

Growth Investing

Multi-Faktor (Levermann)

Timing & Momentum

Portfolio-Bauplan

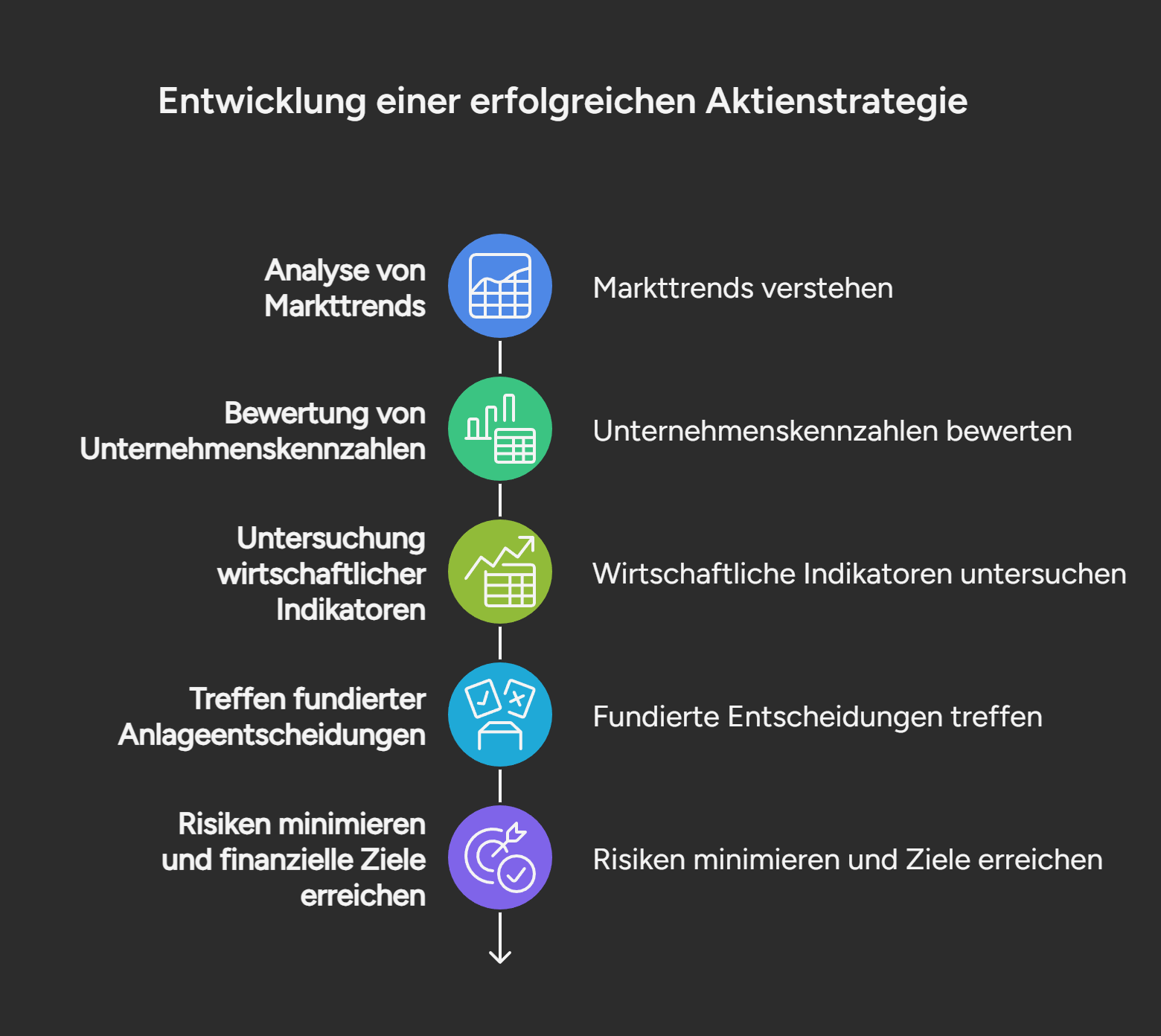

Was ist eine Aktienstrategie?

Eine Aktienstrategie ist mehr als nur eine Idee. Es ist ein festes, schriftlich fixiertes Regelwerk, das drei Phasen abdeckt:

- Selektion: Welche Aktien kommen überhaupt in die engere Auswahl? (Das Universum filtern).

- Kauf: Wann genau drücke ich den Knopf? (Timing & Bewertung).

- Verkauf: Wann muss die Aktie das Depot verlassen? (Exit-Szenarien).

Warum solltest du dich auf eine Strategie konzentrieren?

Unser Gehirn ist evolutionär nicht für den Finanzmarkt gemacht. Wir spüren den Schmerz eines Verlustes doppelt so stark wie die Freude über einen Gewinn (Loss Aversion). Ohne Strategie wirst du zwangsläufig Gewinner zu früh verkaufen und Verlierer zu lange halten. Eine Strategie macht dich vom emotionalen Zocker zum rationalen Manager deines Vermögens.

So sieht der Prozess einer professionellen Strategie-Entwicklung aus:

Die 5 besten Aktienstrategien im Vergleich

Es gibt tausende Wege an der Börse, aber fast alle erfolgreichen Investoren nutzen Varianten dieser fünf Hauptströmungen. Hier findest du heraus, welcher Stil zu deinem Risikoprofil und deinem Zeitbudget passt.

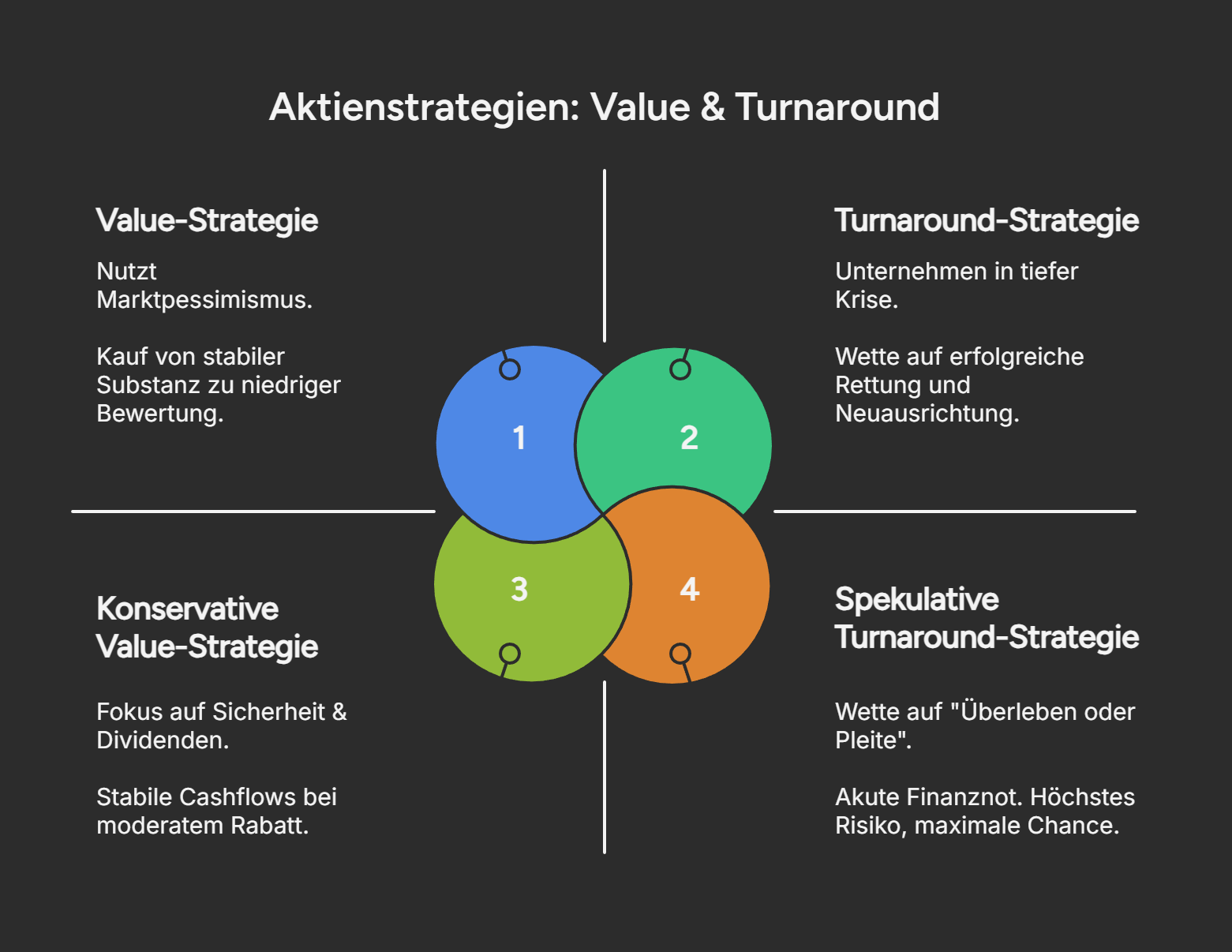

Value & Turnaround Strategie

Die Philosophie: „Kaufe 1 Euro für 50 Cent.“

Beim Value Investing interessieren wir uns nicht für Hypes oder vage Zukunftsvisionen. Wir interessieren uns für nackte Fakten. Deine Rolle ist die des kaufmännischen Prüfers, der nach Schnäppchen sucht.

Die zentrale These: Der Markt neigt zu Übertreibungen. In Krisen werden solide Unternehmen oft viel zu stark abgestraft. Ein Value-Investor kauft diese Aktien unter ihrem „Inneren Wert“ (Unterbewertung) und wartet, bis der Markt den Fehler korrigiert. Wir nutzen Kennzahlen wie das KGV, das KBV und die Graham-Zahl, um echte Substanz zu finden.

Value Investing: Pro & Contra

| Vorteile (Chancen) | Nachteile (Risiken) |

| Sicherheitsmarge: Du kaufst mit Rabatt, was das Risiko nach unten begrenzt. | Value Traps: Aktien sind oft billig, weil das Geschäftsmodell stirbt (z.B. Kodak). |

| Überrendite: Historisch eine der besten Strategien nach Krisen. | Geduldsprobe: Es kann Jahre dauern, bis der Markt den wahren Wert erkennt. |

| Faktenbasiert: Weniger Spekulation, mehr Substanz-Analyse. | Aufwand: Erfordert das Lesen von Bilanzen und Geschäftsberichten. |

Für wen eignet sich Value Investing?

Diese Strategie passt zu dir, wenn du gerne gegen den Strom schwimmst und Volatilität aushältst, solange die Mathematik stimmt.

Du willst tiefer einsteigen?

In unserem Deep-Dive lernst du die Graham-Formel kennen, nutzt den Piotroski F-Score zur Insolvenz-Prüfung und siehst konkrete Screener-Einstellungen.

👉 Hier geht’s zum ultimativen Value Strategie Guide

Depot Vergleich

Besonders bei der Deep-Value-Strategie kaufst du oft 20 bis 30 Positionen gleichzeitig. Bei einer klassischen Hausbank zahlst du dafür schnell 300 € an Gebühren, was deine Rendite sofort vernichtet. Für die besten Ordergebühren kannst du unseren aktuellen Depotvergleich verwenden.

Quality Investing Strategie

Das Prinzip: „Kaufe wunderbare Unternehmen zu fairen Preisen.“

Hier verlassen wir den Wühltisch. Quality Investing ist die Suche nach Dominanz. Du suchst Unternehmen mit einem unüberwindbaren ökonomischen Burggraben (Moat) – sei es durch starke Marken (Hermès), Netzwerkeffekte (Visa) oder Wechselkosten (SAP).

Das Ziel sind „Compounder“: Firmen, die ihr Kapital über Jahrzehnte hochrentabel reinvestieren. Dabei ist uns der aktuelle Kaufpreis weniger wichtig als die Qualität des Geschäftsmodells. Wir prüfen Margen, Kapitalrenditen (ROIC) und Preissetzungsmacht.

Quality Investing: Pro & Contra

| Vorteile (Chancen) | Nachteile (Risiken) |

| Schlaftabletten-Effekt: Sehr krisenfeste Unternehmen, die selten pleitegehen. | Bewertungs-Risiko: Qualität ist fast immer teuer. Du zahlst oft Aufschläge. |

| Zinseszins-Maschine: Der Fokus liegt auf langfristigem, exponentiellen Wachstum. | Underperformance: In extremen Bullenmärkten (Hypes) wirken diese Aktien oft „langweilig“. |

| Wenig Aufwand: Einmal gekauft, müssen diese Aktien selten verkauft werden. | Klumpenrisiko: Oft dominieren US-Tech-Werte diese Strategie. |

Für wen eignet sich Quality Investing?

Ideal für langfristige Vermögensbauer, die Sicherheit suchen und wenig handeln wollen.

Wie findest du echte Qualität?

Wir nutzen den AAQS (AlleAktien Qualitätsscore) und das Morningstar-Burggraben-Modell. Die komplette Checkliste findest du im Detail-Artikel:

👉 Zum Quality Strategie Guide

Dividenden-Strategien

Die Philosophie: „Rente statt Kursgewinne.“

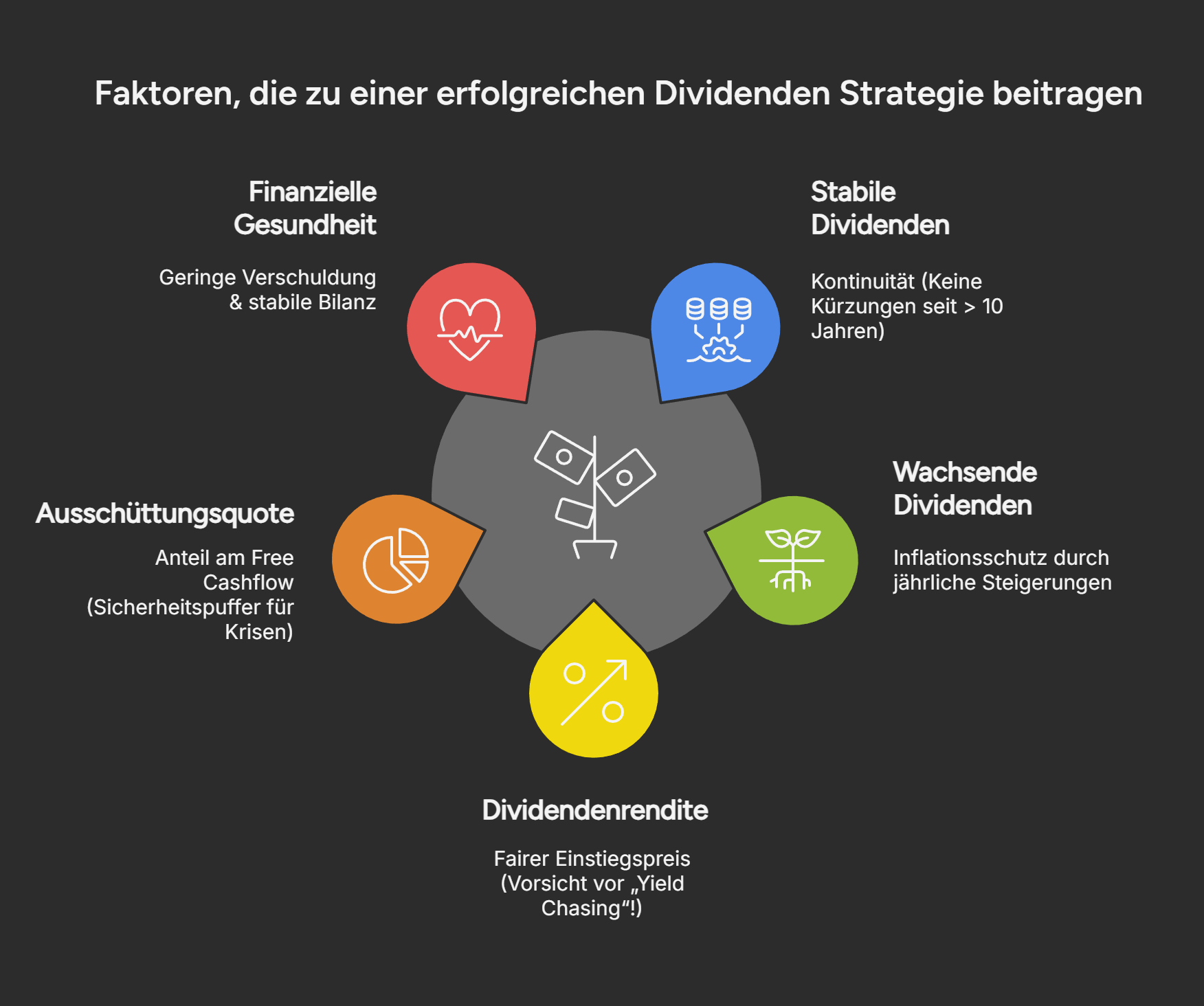

Hier liegt der Fokus auf Cashflow. Die Aktie ist die Kuh, die Dividende die Milch. Du willst die Milch trinken, nicht die Kuh schlachten. Doch Vorsicht vor der „Gier nach Prozenten“: Eine extrem hohe Dividendenrendite (> 6 %) ist oft ein Warnsignal des Marktes.

Wir unterscheiden zwei Ansätze:

- Dividenden-Adel: Fokus auf Unternehmen, die ihre Dividende seit 25+ Jahren steigern (Aristokraten).

- Dogs of the Dow: Eine mechanische Strategie, bei der du jährlich die 10 Aktien mit der höchsten Dividendenrendite aus dem Dow Jones kaufst (Antizyklik).

Damit du nicht in die Rendite-Falle tappst, muss eine gute Dividenden-Aktie diese 5 Kriterien erfüllen:

Dividenden Strategie: Pro & Contra

| Vorteile (Chancen) | Nachteile (Risiken) |

| Motivation: Regelmäßiger Geldeingang hilft psychologisch in Crash-Phasen. | Steuernachteil: Dividenden müssen in Deutschland sofort versteuert werden (bremst Zinseszins). |

| Defensiv: Aristokraten schwanken in Krisen oft weniger als der Gesamtmarkt. | Zins-Sensitivität: Steigen die Zinsen, fallen Dividenden-Aktien oft stärker. |

| Einfachheit: Strategien wie „Dogs of the Dow“ brauchen nur 1 Stunde pro Jahr. | Geringeres Wachstum: Hohe Ausschüttung bedeutet oft weniger Geld für Innovationen. |

Für wen eignet sich die Dividenden Strategie?

Perfekt für Einkommens-Suchende, die den Cashflow für ihren Lebensstil oder Re-Investitionen nutzen wollen.

Vorsicht vor der Dividenden-Falle!

Nicht jede hohe Ausschüttung ist sicher. Lerne im Spezial-Ratgeber Warnsignale und Bewertungskriterien kennen:

👉 Zum Dividenden-Strategie Guide

Investieren ist kein Solo-Sport

Die Strategie steht, aber die Umsetzung wirft Fragen auf? In der Stackfounders Community lassen wir die Hosen runter. Statt theoretischem Bla-Bla bekommst du hier echte Praxis-Einblicke.

Growth Investing Strategie

Die Philosophie: „Die Tenbagger von morgen finden.“

Growth-Investoren sind Jäger. Sie suchen Unternehmen, die rasant wachsen (Umsatzwachstum > 20 %), oft getrieben durch Megatrends wie KI, Cloud oder Biotech. Der Gewinn heute ist zweitrangig – es geht um die Marktführerschaft in 10 Jahren.

Die Bewertung ist hier die größte Herausforderung. Das KGV funktioniert oft nicht, da viele Firmen noch Verluste schreiben. Stattdessen nutzen wir das PEG-Ratio oder die Rule of 40 (für Software-Aktien), um nicht in überteuerte Hypes zu investieren.

Und was sind die Mermale solcher Tenbagger?

Growth Investing: Pro & Contra

| Vorteile (Chancen) | Nachteile (Risiken) |

| Maximale Rendite: Chance auf „Tenbagger“ (Verzehnfachung des Einsatzes). | Extreme Volatilität: Schwankungen von +/- 50 % sind völlig normal. |

| Zukunftstechnologie: Du investierst in die Welt von morgen (KI, Biotech). | Totalverlust-Risiko: Wenn das Wachstum stoppt, kollabiert der Kurs („Multiple Compression“). |

| Early Bird: Du bist vor den großen Fonds investiert. | Schwierige Bewertung: Ohne Gewinne greifen klassische Kennzahlen nicht. |

Für wen eignet sich eine Growth Strategie?

Nur für risikoaffine Anleger geeignet, die Volatilität aushalten und Technologie wirklich verstehen.

Wie bewertet man unprofitables Wachstum?

Lerne das HGI-Scoring und die Rule of 40 kennen, um echte Tech-Giganten von Luftschlössern zu unterscheiden.

Multi-Faktor-Strategie (Quantitative Analyse)

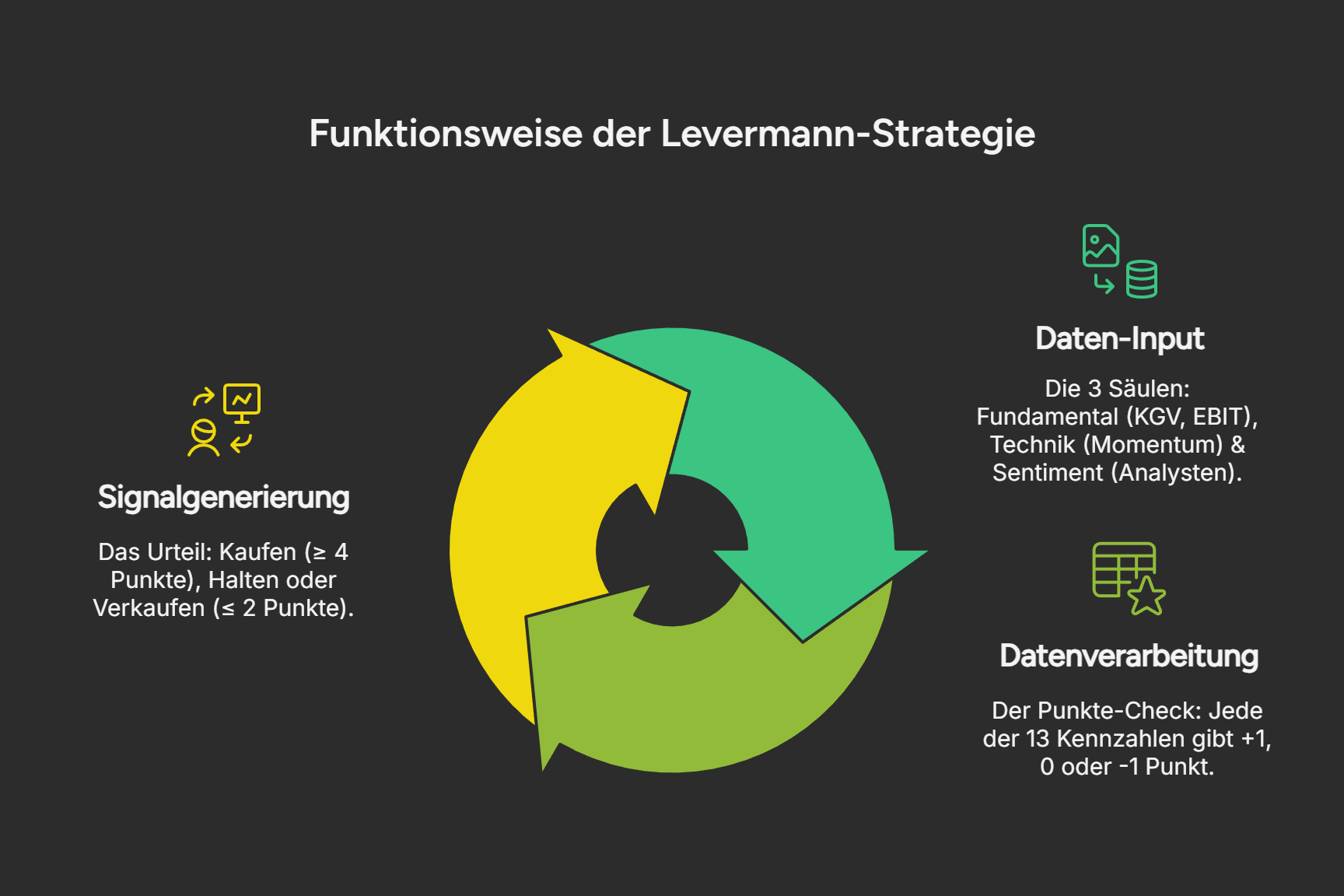

Die Pholosophie: „Daten statt Emotionen.“

Wir Menschen verlieben uns in Aktien oder verkaufen aus Angst. Ein Algorithmus kennt keine Gefühle. Quantitative Strategien (wie die Levermann-Strategie) vergeben Punkte für verschiedene Kennzahlen (KGV, Momentum, Analystenmeinung, Eigenkapitalquote).

Du kaufst stur die Aktien mit der höchsten Punktzahl und verkaufst sie, sobald die Punkte fallen. Das eliminiert den Faktor Mensch fast vollständig.

Wie aus Daten eine Entscheidung wird, siehst du hier:

Quantitative Strategie: Pro & Contra

| Vorteile (Chancen) | Nachteile (Risiken) |

| Keine Emotionen: Ein festes System schützt vor Panikverkäufen. | Hoher Aufwand: Ohne Tools ist die Datenerhebung sehr mühsam. |

| Wissenschaftlich: Basiert auf Backtests und statistischen Wahrscheinlichkeiten. | Transaktionskosten: Durch häufiges Umschichten entstehen Kosten und Steuern. |

| Outperformance: In klaren Marktphasen oft besser als der Index. | Sturheit: Das System erkennt keine politischen Risiken (z.B. Krieg), die nicht in den Zahlen stehen. |

Für wen eignet sich eine Multi-Faktor Strategie?

Ideal für systematische Anleger, die Disziplin lieben und Entscheidungen an Regeln abgeben wollen.

Punkte zählen statt Storys glauben?

Wie genau das Levermann-Scoring funktioniert und wie du es automatisierst, zeige Ich dir hier.

👉 [Zum Multi-Faktor Guide: Die Levermann-Strategie erklärt]

Investieren ist kein Solo-Sport

Die Strategie steht, aber die Umsetzung wirft Fragen auf? In der Stackfounders Community lassen wir die Hosen runter. Statt theoretischem Bla-Bla bekommst du hier echte Praxis-Einblicke.

Timing: Der „Türsteher“ für dein Depot

Alle bisherigen Strategien (Value, Quality, Growth) beantworten die Frage: WAS soll ich kaufen? Die Technische Analyse beantwortet die Frage: WANN soll ich kaufen?

Fundamentalanalysten hassen diesen Teil oft, weil er Charts statt Bilanzen nutzt. Aber der Markt hat recht. Eine Aktie, die fällt, hat einen Grund zu fallen, auch wenn du ihn in der Bilanz noch nicht siehst (Insider verkaufen, Großinvestoren ziehen Geld ab). Wir nutzen eine einfache technische Analyse als „Türsteher“, um nicht ins fallende Messer zu greifen.

Werkzeug 1: Die 200-Tage-Linie (Der große Trend)

Das ist der einfachste und wichtigste Indikator der Welt. Er zeigt den Durchschnittskurs der letzten 200 Handelstage.

- Regel: Wir kaufen nur, wenn der Kurs über der 200-Tage-Linie liegt.

- Warum? Wenn der Kurs darunter liegt, ist der langfristige Trend negativ. Institutionelle Anleger bauen Positionen ab. Als Privatanleger gegen diesen Strom zu schwimmen, ist fast unmöglich.

- Anwendung: Bevor du deine Value- oder Growth-Aktie kaufst -> Blick auf den Chart. Kurs unter der Linie? Warte ab, bis er sie zurückerobert.

Werkzeug 2: Die Relative Stärke nach Levy (RSL)

Wir wollen Aktien, die stärker sind als der Markt.

- Die Formel:

Aktueller Kurs / Durchschnittskurs der letzten 27 Wochen. - Der Wert:

- > 1: Die Aktie ist stark (Aufwärtstrend).

- < 1: Die Aktie ist schwach (Abwärtstrend).

- Strategie: Kaufe niemals Aktien mit einem RSL unter 0,9, nur weil sie „billig“ aussehen. Billige Aktien mit schwachem Momentum werden oft noch billiger.

Der 52-Wochen-Hoch-Effekt (Trendfolge): Kaufe eine Aktie erst, wenn sie ein neues 52-Wochen-Hoch macht.

- Klingt paradox: „Warum soll ich am Höchststand kaufen?“

- Die Logik: Am Höchststand gibt es keine Verkäufer mehr, die auf ihren Einstandskurs warten („Leichen im Keller“). Der Weg nach oben ist frei („Blue Sky Breakout“). Statistisch folgen auf neue Hochs oft weitere Hochs.

Hinweis: Dies ist kein Daytrading. Es ist ein Risikomanagement-Tool für langfristige Investoren, um die schlimmsten Einstiegszeitpunkte zu vermeiden.

Portfolio-Bauplan: Wie du die Strategien mischen kannst

Du hast jetzt fünf Profi-Strategien im Werkzeugkasten. Der größte Fehler wäre jetzt, alles wild durcheinander zu kaufen. Ein Portfolio braucht Struktur.

Klumpenrisiko vermeiden (Positionsgröße)

Egal wie sicher du bist (selbst bei 10/10 Punkten im Quality-Score): Niemals mehr als 5 % bis 10 % deines Kapitals in eine einzige Aktie stecken.

- Warum? Wirecard war im DAX. Enron war ein Riese. Betrug oder politisches Risiko (z.B. Russland-Aktien) tauchen in keiner Bilanz auf.

- Faustregel: Ein gesundes Aktien-Depot hat 15 bis 30 Werte. Weniger ist Zockerei, mehr ist ein Index-Fonds (ETF).

Die Core-Satellite-Strategie

Mische Sicherheit mit Rendite-Chancen. Stell dir dein Depot wie eine Pyramide vor.

- Der Kern (Core) – 70 %: Hier muss Ruhe herrschen.

- Strategie: Quality Investing oder Dividenden-Adel (oder ein Welt-ETF).

- Ziel: Kapitalerhalt und moderates Wachstum. Diese Positionen fasst du jahrelang nicht an.

- Die Satelliten – 30 %: Hier willst du den Markt schlagen (Alpha generieren).

- Strategie: Deep Value (Turnaround), Growth (High Risk) oder Levermann (Quantitativ).

- Ziel: Maximale Rendite. Hier bist du aktiver, prüfst öfter und verkaufst konsequent nach Regeln.

Der Strategie-Mix (Korrelation)

Vermeide es, Strategien zu mischen, die das Gleiche tun.

- Schlecht: High Growth + Krypto + Momentum. (Wenn die Zinsen steigen, crasht alles gleichzeitig).

- Gut: Value (profitiert oft von Inflation/Zinsen) + Growth (profitiert von niedrigen Zinsen/Innovation). Wenn einer fällt, steigt oft der andere.

Fazit: Deine Auswahl-Matrix

Du hast jetzt den kompletten Werkzeugkasten. Es gibt nicht die eine beste Strategie, sondern nur die, die zu deinem Leben und deinem Nervenkostüm passt.

Nutze diese Übersicht, um zu entscheiden, worauf du dich fokussieren willst:

| Strategie | Eignet sich für… | Aufwand | Risiko | Anzahl Aktien | Rendite-Potential | Dein Fokus (Regel) | Das Profil (Fazit) |

| Quality Investing | Langfristigen Vermögensaufbau, Krisenfestigkeit. | Mittel (Start) Gering (Laufend) | Gering bis Mittel | 10 – 15 | Hoch (Über Markt) | AAQS 9-10 & Burggraben. | ⭐ Der „Sweetspot“ Bester Mix aus Ruhe & Rendite. |

| Dividendenadel | Cashflow-Suchende, die Kursschwankungen ignorieren. | Gering | Mittel (Zins/Inflation) | 15 – 20 | Mittel (Markt-Schnitt) | Div. > 10 Jahre nicht gesenkt. | 🛡️ Der Sicherheits-Puffer Solide Erträge, wenig Stress. |

| Deep Value | Geduldige Bilanz-Leser, antizyklisch. | Hoch (Tiefe Analyse) | Hoch (Value Trap) | 20 – 30 | Sehr Hoch (Bei Turnaround) | Preis < Innerer Wert. | ⛏️ Harte Arbeit Hoher Einsatz für max. Chance. |

| Growth / HGI | Risikoaffine, Tech-Versteher. | Sehr Hoch (Marktverständnis) | Sehr Hoch (Totalverlust) | 15 – 25 | Maximal (Tenbagger) | Umsatzwachstum & Rule of 40. | 🚀 High Risk / High Reward Nichts für schwache Nerven. |

| Levermann | Systematische, emotionslose Anleger. | Mittel (mit Tools: Gering) | Mittel (Marktphasen) | 10 – 15 | Hoch (In Bullenmärkten) | Punktesystem bestimmt Kauf. | 🤖 Die Maschine Emotionslos und datengetrieben. |

| Dogs of the Dow | Passive „Einmal im Jahr“-Anleger. | Minimal (1 Std. / Jahr) | Mittel | Exakt 10 | Mittel | Top 10 Div-Renditen im Index. | 🛌 Minimalismus Geringster Aufwand, solide Basis. |

Dein konkreter Plan für das Wochenende

Lies diesen Artikel nicht nur. Setze ihn um. Hier ist deine Hausaufgabe für maximalen praktischen Mehrwert:

Schritt 1: Der Portfolio-TÜV (Aufräumen): Öffne dein Depot. Nimm deine drei größten Einzelpositionen.

- Warum hast du sie gekauft?

- Passen sie glasklar in eine der Strategien aus der Tabelle oben?

- Der Test: Wenn du eine Aktie hast, die keine Dividende zahlt, nicht wächst und teuer bewertet ist -> Verkaufe sie. Das ist „Totes Kapital“.

Schritt 2: Die Strategie-Wahl (Fokus): Entscheide dich für maximal zwei Strategien.

- Baue deinen Kern (70 %) mit einer stressfreien Strategie (Quality oder Dividende).

- Nutze den Satelliten (30 %) für Rendite-Booster (Growth, Value oder Levermann), wenn du den Markt schlagen willst.

- Warnung: Versuche nicht, alles gleichzeitig zu sein.

Schritt 3: Die Watchlist füllen: Hör auf, heißen Tipps hinterherzurennen. Erstelle heute eine Watchlist für deine gewählte Strategie.

- Beispiel: Du wählst Quality. Suche dir 5 Unternehmen mit einem AAQS von 10/10.

- Setze Kauf-Alarme, wenn diese Aktien korrigieren.

Investieren ist kein Sprint, sondern ein Marathon. Mit diesen festen Regeln hast du jetzt ein Geländer, an dem du dich festhalten kannst, wenn es an der Börse stürmt. Vertraue dem Prozess, nicht der Schlagzeile.

Häufig gestellte Fragen zur Aktienstrategie

Dein Autor

Disclaimer: Alle Inhalte dienen nur der Information und Bildung. Sie stellen keine Anlageberatung dar. Investitionen an der Börse sind mit Risiken verbunden, bis hin zum Totalverlust des eingesetzten Kapitals. Krypto-Assets sind hochvolatil. Du handelst auf eigene Verantwortung.