Valmet aktueller Kurs

Analyseübersicht (Stand 04.12.2025)

Ein qualitativ hochwertiger Turnaround-Kandidat. Die Kombination aus günstiger Cashflow-Bewertung, neuer Margen-Strategie und technischem Kaufsignal bietet ein sehr attraktives Chance-Risiko-Verhältnis.

Die Chancen (Bullen-Szenario)

Die Risiken (Bären-Szenario)

1. Geschäftsmodell & Strategie

1.1 Geschäftsmodell & Umfeld

Valmet ist ein weltweit führender Entwickler und Lieferant von Prozesstechnologien, Automatisierungssystemen und Dienstleistungen für die Zellstoff-, Papier- und Energieindustrie. Das Unternehmen deckt den gesamten Lebenszyklus von Anlagen ab. Von der grünen Wiese bis zur Wartung.

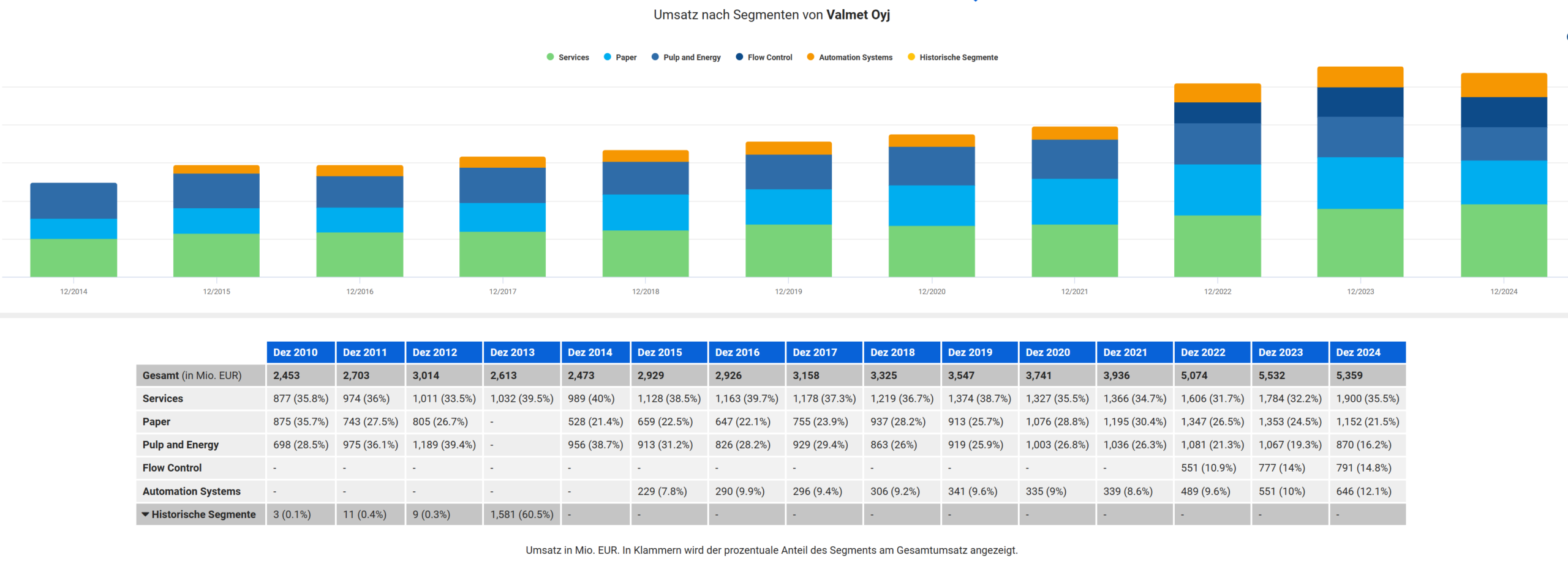

1.2 Wichtigste Segmente / Umsatzquellen

Die Umsatzverteilung zeigt einen gesunden Mix aus zyklischem Neugeschäft und stabilem Service:

- Services (35,5 %): Wartung, Ersatzteile, Umbauten. Dies ist die stabilste Säule und der „Profit-Anker“ des Konzerns.

- Paper (21,5 %): Maschinenbau für Papier und Karton (hochzyklisch und strukturell teilweise schrumpfend, z.B. Grafikpapier).

- Pulp and Energy (16,2 %): Zellstoffwerke und Bioenergie-Anlagen (volatiles Projektgeschäft).

- Flow Control (14,8 %): Ventile und Pumpen. Entstanden durch die Neles-Fusion, steuert dieses Segment hohe Margen bei.

- Automation Systems (12,1 %): Prozessleitsysteme. Der klare Wachstumstreiber im Portfolio.

1.3 Globale Präsenz (Umsatz nach Regionen)

Valmet ist international breit diversifiziert, was Klumpenrisiken minimiert.

- EMEA & Finnland: Zusammen ca. 38 % (Kernmarkt).

- Nordamerika: 27,2 % (Starkes Wachstum durch Re-Industrialisierung).

- China: 13,5 % (Wichtiger Absatzmarkt für Maschinen).

- Asia-Pacific & Südamerika: Zusammen ca. 21,4 %.

1.4 Vision 3–5 Jahre („Lead the Way“)

Unter dem neuen CEO Thomas Hinnerskov (seit August 2024) wurde die Strategie geschärft:

- Neue Struktur (ab 2025): Umstellung von funktionaler Struktur auf fünf klare Business Areas zur Effizienzsteigerung.

- Kosteneffizienz: Geplanter Abbau von bis zu 1.150 „White Collar“-Arbeitsplätzen (~6 % der Belegschaft), um die Verwaltungskosten massiv zu senken.

1.5 Zyklizität & Trends

- Megatrends: „Advancing Circularity“ (Kreislaufwirtschaft, Ersatz von Plastik) und „Resource Efficiency“ (Digitalisierung der Fabriken) treiben die Nachfrage nach Valmet-Technologie langfristig an.

- Risiko: Das Neumaschinengeschäft (Paper/Pulp) reagiert empfindlich auf die Konjunktur.

- Stabilisator: Das Ziel, das organische Service-Wachstum zu verdoppeln, soll diese Schwankungen glätten.

2. Finanzkennzahlen & Bewertung

2.1 Qualität & Wachstum

| Kennzahl | Aktueller Wert (TTM) | 5J-CAGR | 5J-Durchschnitt | Bewertung (🟢🟡🔴) & Kommentar |

| Auftragseingang | 3.94 Mrd. € (Q1-Q3/2025) | – | – | 🟢 Starkes Signal: Deutliche Belebung sichert die Auslastung für 2026. |

| Umsatz | 5.248 Mrd. € (–2 %) | 8,1 % | – | 🟡 Aktuell leichte Schrumpfung, Q3 isoliert war jedoch stabil (0 %). |

| EPS je Aktie | 1,50 € | 2,3 % | – | 🟡 Gewinn stagniert; belastet durch Umbaukosten des „Lead the Way“-Programms. |

| Free Cashflow | 458 Mio. € (+19 %) | 16,3 % | – | 🟢 Highlight: Cashflow wächst stark gegen den Umsatztrend. |

| ROCE | 12,3 % | – | 11,5 % | 🟢 Kapitalverzinsung liegt solide über dem historischen Durchschnitt. |

| Nettomarge | 5,2 % | – | 6,5 % | 🟡 Marge ist aktuell gedrückt (Zielkorridor > 8 % liegt höher). |

| EBIT-Marge | 9,87 % | – | 9,47 % | 🟡 Solide, leicht über dem 5-Jahres-Schnitt, aber noch klar unter dem strategischen Margenziel (~15 % EBITA-Marge) |

| FCF-Marge | 8,7 % | – | 7,1 % | 🟢 Effizienz: Valmet wandelt 8,7 Cent von jedem Euro Umsatz in freien Cash um. |

Die Geschäftszahlen von Valmet zeigen aktuell ein gespaltenes Bild, das typisch für eine zyklische Bodenbildung ist:

- Rückspiegel (Umsatz & Gewinn): Die letzten 12 Monate waren herausfordernd. Der Umsatz sank leicht um 2 % und der Gewinn (EPS) stagniert bei 1,50 €. Dies liegt vor allem an einer Marktschwäche im Bereich Papier/Karton sowie an Einmalkosten für das Sparprogramm „Lead the Way“. Die Nettomarge von 5,2 % ist für Valmet-Verhältnisse eher schwach. Operativ liegt Valmet mit einer EBIT-Marge von 9,9 % zwar leicht über dem 5-Jahres-Schnitt (rund 9,5 %), aber noch klar unter dem strategischen Zielniveau von etwa 15 %. Genau hier liegt die Margenfantasie der Story.

- Vorausschau (Aufträge): Das wichtigste positive Signal ist der Auftragseingang. Q1 – Q3/2025 lag dieser bei 3.94 Mrd. Auf 12-Monats-Sicht (TTM) liegt dieser sogar mit 6,4 Mrd. € massiv über dem aktuellen Umsatz. Das bedeutet, die Auftragsbücher füllen sich schneller, als sie abgearbeitet werden – ein klassischer Vorbote für wieder steigende Umsätze ab 2026.

- Qualität: Trotz der Gewinnschwäche ist die Qualität der Einnahmen exzellent. Der Free Cashflow stieg um 19 % auf 458 Mio. €. Das bedeutet: Valmet verdient „echtes Geld“ auf dem Konto, auch wenn die buchhalterischen Gewinne durch Abschreibungen und Rückstellungen gedrückt sind.

2.2 Bilanz & Cashflow

| Kennzahl | Aktueller Wert | 5J-CAGR | 5J-Durchschnitt | Bewertung (🟢🟡🔴) & Kommentar |

| Net Debt | 886 Mio. € (Per 30.09.) | – | – | 🟡 Schuldenstand absolut spürbar, aber durch Cashflow gedeckt. |

| Net Debt / EBITDA | ~1,5 x | – | 0,8 x | 🟢 Verschuldungsgrad ist gesund (alles unter 2,0x gilt als sicher). |

| Verschuldungsgrad | 0,58 (Per 30.09.) | – | 0,46 | 🟢 Verhältnis von Fremdkapital ist konservativ geblieben. |

| Eigenkapitalquote (TTM) | 38,2 % | – | 34,7 % | 🟢 Solide Substanz, Quote liegt über dem 5-Jahres-Schnitt. |

| Op. Cashflow (TTM) | 569 Mio. € (+14 %) | 14,1 % | – | 🟢 Operatives Geschäft generiert verlässlich steigende Mittelzuflüsse. |

| Free Cashflow (TTM) | 458 Mio. € (+19 %) | 16,3 % | – | 🟢 FCF profitiert stark vom Abbau der Vorräte (Working Capital). |

| Cash-Conversion | 168 % | – | 109 % | 🟢 Exzellent: Der Cashflow ist deutlich höher als der Gewinn. |

Valmet steht finanziell auf einem sehr stabilen Fundament.

- Verschuldung: Die Nettoverschuldung von 886 Mio. € wirkt auf den ersten Blick hoch, ist aber im Verhältnis zur Ertragskraft (EBITDA) mit dem Faktor 1,5x absolut unkritisch. Banken werden meist erst ab einem Faktor von 3,0 nervös. Zudem hat Valmet im letzten Jahr aktiv Schulden abgebaut.

- Cashflow-Stärke: Das Highlight der Analyse ist die Cash-Conversion von 168 %. Das bedeutet vereinfacht: Für jeden Euro Gewinn, den Valmet in der Bilanz ausweist, landen tatsächlich 1,68 Euro auf dem Bankkonto. Dies liegt daran, dass Kunden Anzahlungen leisten („negatives Working Capital“), was wie ein zinsloser Kredit wirkt und die Liquidität oben hält.

- Sicherheit: Eine Eigenkapitalquote von 38,2 % bietet einen komfortablen Puffer gegen Krisen. Das Unternehmen ist liquide genug, um Dividenden zu zahlen und gleichzeitig in Wachstum zu investieren, ohne die Bilanz zu überdehnen.

2.3 Dividende & Bewertung

| Kennzahl | Aktueller Wert (TTM) | 5J-CAGR | 5J-Durchschnitt | Bewertung (🟢🟡🔴) & Kommentar |

| Dividende je Aktie | 1,35 € | 11,0 % | – | 🟢 Historie wachstumsstark, zuletzt stabil gehalten (keine Kürzung). |

| Dividendenrendite | 4,7 % | – | 4,8 % | 🟢 Überdurchschnittlich hohe Rendite für Industriewert. |

| Payout (Gewinn) | 88,8 % | – | 61,2 % | 🔴 Warnsignal: Dividende frisst fast 90 % des bilanziellen Gewinns. |

| Payout (FCF) | 54 % | – | – | 🟢 Entwarnung: Kurzfristig bleibt die hohe Ausschüttungsquote auf den Gewinn ein Risiko, falls der Cashflow einbrechen sollte. Solange der starke Free Cashflow aber anhält, ist die Dividende gut gedeckt. |

| Streak | 0 Jahre | – | – | 🔴 Keine Serie von jährlichen Anhebungen aktuell (Pause eingelegt). |

| KGV | 19,4 | – | 15,3 | 🟡 Aktie wirkt optisch teurer als im historischen Mittel (15,3). |

| KBV | 2,1 | – | 2,5 | 🟢 Substanzbewertung ist günstiger als im 5-Jahres-Durchschnitt. |

| EV/FCF | 13,3 | – | – | 🟢 Kaufsignal: Sehr attraktive Bewertung auf Cashflow-Basis. |

Die Bewertung von Valmet ist ein klassischer Fall von „Auf den zweiten Blick günstig“:

- Das Trugbild (KGV): Ein KGV von 19,4 und eine Ausschüttungsquote von fast 89 % wirken auf den ersten Blick teuer und riskant. Dies liegt aber daran, dass der „Nenner“ (der Gewinn) aktuell durch Abschreibungen und Umbaukosten künstlich klein ist.

- Die Realität (Cashflow): Investoren bezahlen Unternehmen für den Cashflow, den sie erwirtschaften. Hier glänzt Valmet mit einem EV/FCF von nur 13,3. Das ist für ein Qualitätsunternehmen günstig.

- Dividenden-Check: Die Dividende von 1,35 € bietet eine attraktive Rendite von 4,7 %. Die Sorge, dass die Dividende nicht gedeckt sei (wegen 89 % Payout auf Gewinn), ist unbegründet. Da Valmet so cash-stark ist, werden real nur 54 % des freien Cashflows für die Dividende benötigt. Die Ausschüttung ist also sicher, solange der Cashflow nicht massiv einbricht.

- Fazit: Der Markt preist aktuell die Unsicherheit ein. Wer Geduld hat und darauf setzt, dass der hohe Auftragsbestand ab 2026 wieder zu Gewinnwachstum führt, kauft hier hohe Substanz zu einem fairen Cashflow-Preis.

2.4 Burggraben-Check

| Kategorie | Bewertung | Details |

| Marktstellung | Globaler Marktführer | Oder Top-3 in fast allen Segmenten. |

| Kundenstruktur | Diversifiziert | Keine Klumpenrisiken. Umsatz: EMEA (40 %), Nordamerika (27 %). |

| Moat-Stärke | 7 / 10 | Ein solider „Narrow Moat“. |

| Treiber: Lock-in | Stark | Hohe Wechselkosten: Valmet-Technologie bindet Kunden oft jahrzehntelang an Service/Automation. |

| Strategie | Vertiefung | Ziel: Service-Marktanteil von ~16 % auf 25 % steigern („Advancing Circularity“). |

| Technologie | Führend | Bei Bio-Kesseln und Kartonmaschinen. |

| Zyklizität | Gedämpft | Installierte Basis sorgt für wiederkehrende Service-Umsätze (auch ohne Neumaschinen). Automation soll doppelt so schnell wachsen wie der Markt. |

Valmet besitzt einen soliden Wettbewerbsvorteil (Narrow Moat), der durch hohe Wechselkosten und technologische Führerschaft (z. B. Bio-Kessel) abgesichert ist. Die breite installierte Basis sorgt auch in Krisenzeiten für Service-Umsätze. Durch die Digitalisierungsstrategie („Process Performance Solutions“) und das Ziel, den Service-Marktanteil auf 25 % zu erhöhen, wird der Burggraben zunehmend breiter.

Transparenzhinweis: Zum Zeitpunkt der Veröffentlichung dieser Analyse halte ich Aktien von Valmet.