Geld anlegen: Guide für den Einstieg

Sparen macht dich heute ärmer. Investieren sichert deine Zukunft. Doch wie fängst du an, ohne Fehler zu machen? Dieser Guide ist deine Startrampe: Lerne, wie du dein Geld vor der Inflation schützt und mit einfachen Mitteln ein echtes Vermögen aufbaust. Ehrlich, verständlich und direkt umsetzbar.

Das alte Versprechen „Spar fleißig“ gilt auf dem Girokonto nicht mehr – die Inflation frisst deine Kaufkraft garantiert auf. Wer Vermögen will, muss investieren. Doch statt Angst vor Crashs oder Fachchinesisch brauchst du nur Logik: Investieren ist der Tausch von Konsum heute gegen Freiheit morgen.

Dieser Guide liefert dir das Fundament: Wissenschaftlich fundiert, ohne Mythen und ohne Glaskugel.

- Geld anlegen: Das Wichtigste in Kürze

- Der unsichtbare Feind: Was ist Inflation und warum zerstört sie dein Vermögen?

- Der Motor deines Vermögens: Wie funktionieren Rendite & Zinseszins?

- Die Spielregeln: Das magische Dreieck der Geldanlage

- Start-Hürden: "Ich habe nicht genug Geld, Ahnung oder Mut"

- Dein Fahrplan: In 4 Schritten zum Investor

- Fazit

- Häufig gestellte Fragen zur Geldanlage

Dein Wegweiser: Hier geht’s in die Tiefe

Dieser Artikel legt das Fundament („Das Große Ganze“). Doch echter Vermögensaufbau erfordert Detailwissen an der richtigen Stelle. Deshalb haben ich das komplexe Thema Geldanlage in logische Phasen gegliedert. Springe direkt dorthin, wo du gerade stehst:

1. Asset-Klassen & Produkte (Was kaufen?)

👉 Asset-Klassen & deren Verhalten einfach erklärt

👉 Aktienarten: Welche gibt es und wie verhalten sie sich?

2. Portfolio-Aufbau & Strategien (Wie mischen?)

👉 Portfolio aufbauen: Architektur und Risikoprofile

👉 Aktienstrategien: Welche gibt es und welche passt zu dir?

👉 ETF Strategie: Die 7 besten ETF Portfolios für Einsteiger & Fortgeschrittene im Vergleich

3. Aktienanalyse: Fundamental (Wie bewerten?)

👉 Fundamentalanalyse: Welche Kennzahlen sind wichtig?

4. Umsetzung: Depot und Kauf (Wo und was beachten?)

👉 Aktien & ETFs kaufen: Der technische Guide für Depot, Order & Steuern

Geld anlegen: Das Wichtigste in Kürze

Inflation frisst Sicherheit

Der Zinseszins-Turbo

Keep it simple

Start ab 1 €

Psychologie gewinnt

Asset-Architektur

Der unsichtbare Feind: Was ist Inflation und warum zerstört sie dein Vermögen?

Inflation ist der dauerhafte Anstieg des allgemeinen Preisniveaus. Anders ausgedrückt: Dein Geld verliert an Kaufkraft. Ein Euro ist heute weniger wert als vor zehn Jahren, und er wird in zehn Jahren noch weniger wert sein als heute. Das ist kein Fehler im System, sondern von Zentralbanken (wie der EZB) gewollt, um die Wirtschaft am Laufen zu halten. Das Ziel liegt meist bei ca. 2 % Inflation pro Jahr.

Der „Boiling Frog“-Effekt

Das Tückische an der Inflation ist, dass sie schleichend passiert und wir uns daran gewöhnen. Ein passender Vergleich: Inflation ist wie ein undichtes Ventil im Reifen: Du merkst es heute beim Fahren kaum, aber in 10 Jahren fährst du auf der Felge. Du verarmst langsam, aber sicher, ohne dass sich die Zahl auf deinem Kontoauszug ändert.

Ein konkretes Rechenbeispiel

Viele Deutsche haben Angst vor der Börse, weil sie dort Geld verlieren könnten. Dabei übersehen sie, dass sie auf dem Girokonto garantiert Geld verlieren.

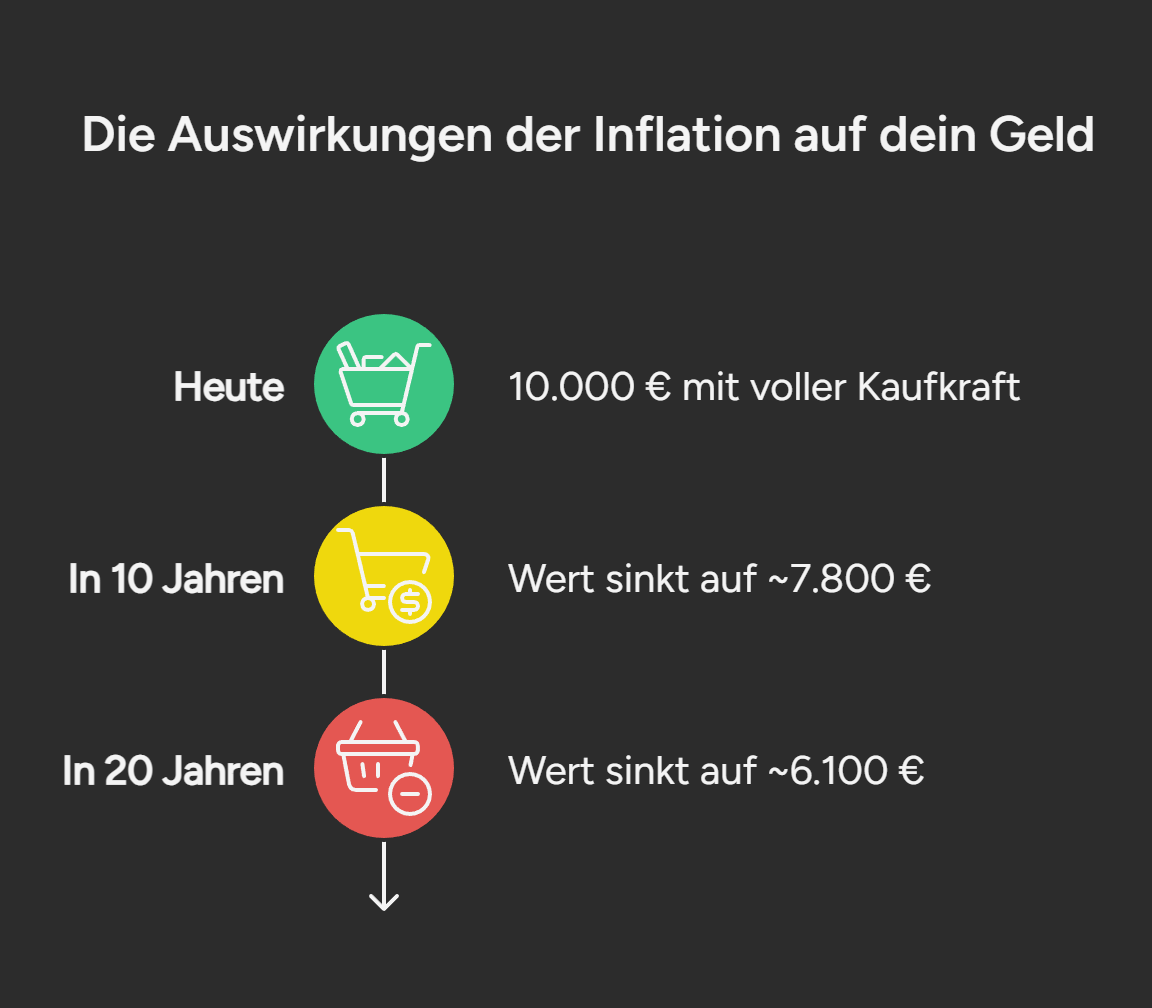

Stell dir vor, du hast heute 10.000 € auf dem Konto. Du machst nichts damit.

- Bei einer durchschnittlichen Inflation von 2,5 % pro Jahr beträgt die Kaufkraft dieser Summe in 20 Jahren nur noch ca. 6.100 €.

- Du hast zwar immer noch „10.000“ auf dem Auszug stehen, kriegst im Supermarkt aber fast 40 % weniger Waren dafür.

Die Lösung: Sachwerte statt Geldwerte

Um diesen schleichenden Prozess zu stoppen, muss dein Geld „arbeiten“. Es muss eine Rendite erwirtschaften, die oberhalb der Inflationsrate liegt.

- Geldwerte (Sparbuch, Tagesgeld, Anleihen) sind oft nur ein Versprechen auf Rückzahlung. Wenn die Inflation höher ist als der Zins, verlierst du real.

- Sachwerte (Aktien, Immobilien, Gold, Rohstoffe) verbriefen Eigentum an realen Dingen.

Vergleich der Sachwerte:

- Aktien (Welt-Wirtschaft): Sie sind Produktivkapital. Unternehmen arbeiten jeden Tag daran, durch Innovation Gewinne zu erzielen. Das ist der stärkste Motor für deinen Zinseszins. Du kannst Anteile davon heute schon für unter 50 € kaufen und bist maximal flexibel.

- Gold: Gold arbeitet nicht (es zahlt keine Zinsen oder Dividenden), aber es hat sich über Jahrtausende als Versicherung gegen Krisen bewährt. Es ist der „Fels in der Brandung“, wenn Währungen wackeln. Es eignet sich hervorragend zur Stabilisierung, weniger für aggressives Wachstum.

- Immobilien: Bieten Mieteinnahmen und Inflationsschutz, erfordern aber oft hohes Startkapital und binden dich an einen Ort (Klumpenrisiko).

- Krypto (Bitcoin & Co.): Eine junge, digitale Anlageklasse. Sie bietet enorme Chancen („asymmetrisches Risiko“), schwankt aber extrem stark. Sie eignet sich als spekulative Beimischung für Risikofreudige, sollte aber nicht der „Notgroschen“ sein.

Fazit: Ein gesundes Portfolio hat oft einen starken Aktien-Kern (Motor), kann aber durch Gold (Versicherung) und Krypto (Chance) sinnvoll ergänzt werden.

Der Motor deines Vermögens: Wie funktionieren Rendite & Zinseszins?

Der Zinseszinseffekt ist der stärkste Verbündete, den du beim Vermögensaufbau hast. Er beschreibt das Phänomen, dass deine Erträge (Zinsen oder Dividenden) im nächsten Jahr selbst wieder Erträge abwerfen. Albert Einstein soll diesen Effekt als das „achte Weltwunder“ bezeichnet haben.

Der Hockeyschläger-Effekt

Unser Gehirn denkt linear: 5 plus 5 plus 5. Zinseszins funktioniert aber exponentiell. In den ersten Jahren merkst du davon kaum etwas. Die Kurve verläuft flach. Aber nach 10 bis 15 Jahren beginnt die Kurve steil nach oben zu schießen (wie der Stiel eines Hockeyschlägers).

Das Beispiel:

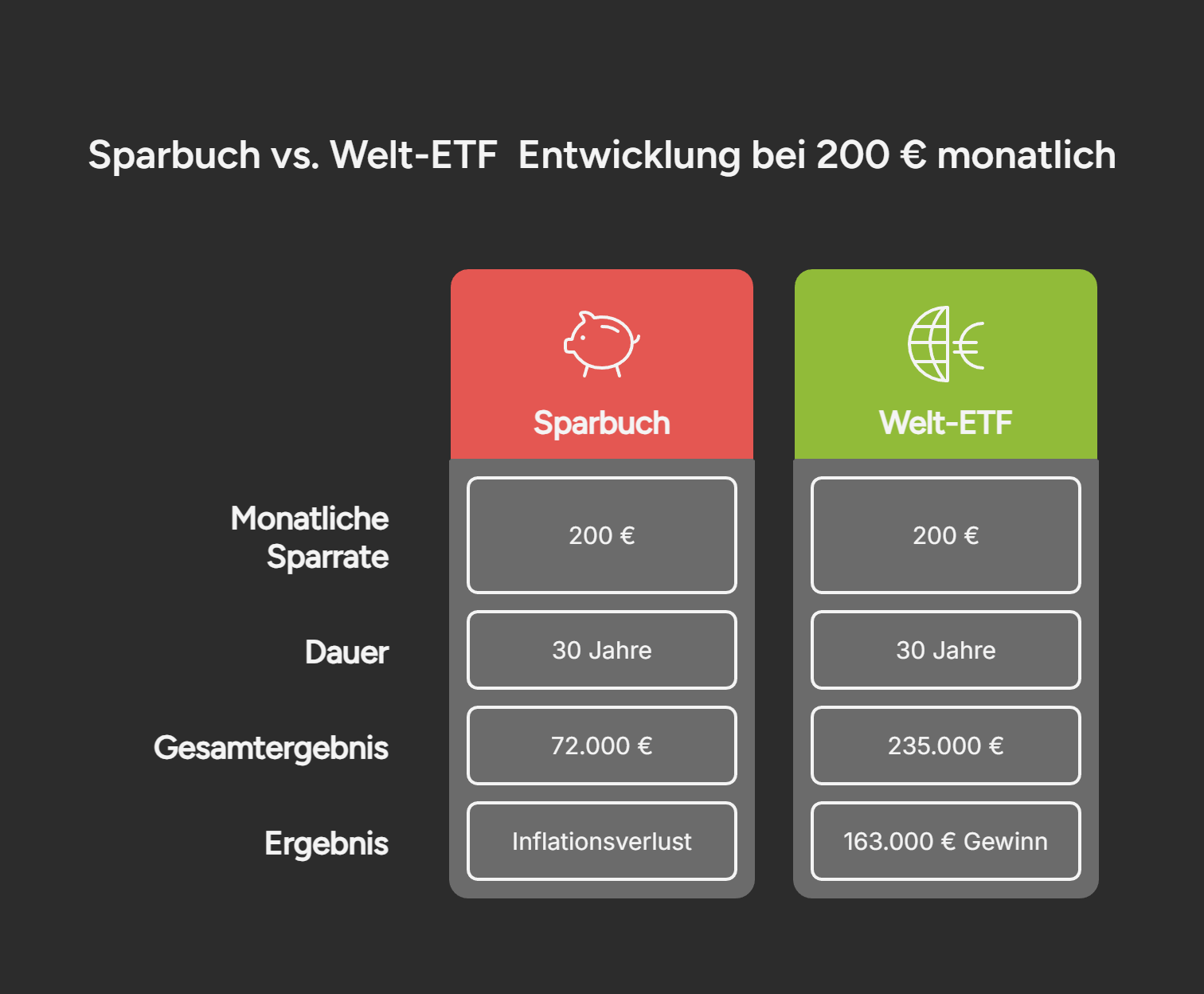

Du sparst monatlich 200 € über einen Zeitraum von 30 Jahren.

- Szenario A (Konto, 0 %): Du hast am Ende 72.000 € eingezahlt. Dein Kontostand: 72.000 €. (Und durch Inflation massiv weniger wert).

- Szenario B (Welt-ETF, ca. 7 % nominal p.a.): Du hast ebenfalls 72.000 € eingezahlt. Dein Depotwert liegt aber bei ca. 235.000 €.

-> Über 160.000 € kommen allein durch den Zinseszins zustande. Das Geld hat härter für dich gearbeitet als du für das Geld.

(Hinweis: Die ca. 7 % sind die nominale Rendite vor Inflation. Deine reale Kaufkraftsteigerung liegt etwas darunter, bei ca. 5–6 %, was aber immer noch einen massiven Vermögensaufbau bedeutet).

Exkurs: Woher kommen die 7 % eigentlich?

Viele Anfänger fragen sich: „Ist das nicht alles nur heiße Luft?“ Nein. Hinter Aktien stehen echte Unternehmen (Apple, Microsoft, BMW, Nestlé), die Produkte herstellen, Innovationen vorantreiben und Gewinne erwirtschaften.

Da die Weltwirtschaft durch technologischen Fortschritt und Bevölkerungswachstum langfristig wächst, wachsen auch die Gewinne der Unternehmen und damit die Aktienkurse. Du profitierst als Aktionär also direkt an der globalen Wertschöpfung.

Mental-Tool: Die Regel der 72

Willst du schnell im Kopf überschlagen, wann sich dein Geld verdoppelt? Teile einfach die Zahl 72 durch deine erwartete Rendite.

- Bei 1 % Zinsen (Sparbuch): 72 / 1 = 72 Jahre bis zur Verdopplung.

- Bei 7 % Rendite (Aktienmarkt): 72 / 7 = ca. 10 Jahre bis zur Verdopplung.

Die Spielregeln: Das magische Dreieck der Geldanlage

Bevor du investierst, musst du verstehen, dass es die „perfekte“ Geldanlage nicht gibt. Jedes Finanzprodukt bewegt sich im sogenannten „Magischen Dreieck“. Die drei Ecken sind:

- Rendite: Wie viel Gewinn springt raus?

- Sicherheit: Wie hoch ist die Wahrscheinlichkeit, dass mein Geld erhalten bleibt?

- Liquidität (Verfügbarkeit): Wie schnell komme ich wieder an mein Geld?

Der unvermeidbare Trade-Off

Die eiserne Regel lautet: Du kannst maximal zwei Ecken gleichzeitig haben – oft sogar nur eine.

| Zielkombination | Ergebnis | Beispiel |

|---|---|---|

| Sicherheit + Liquidität | Keine Rendite | Tagesgeldkonto. Das Geld ist da und sicher (Einlagensicherung), aber es wächst nicht (oder unter Inflation). |

| Rendite + Liquidität | Hohes Risiko | Spekulation. Krypto oder Trend-Aktien, die man schnell wieder verkauft. Chance auf Gewinn, Risiko des Totalverlusts. |

| Rendite + Sicherheit | Keine Liquidität | Welt-ETF über 15 Jahre. Historisch gesehen war das Risiko eines Verlusts Null (Sicherheit durch Zeit). Aber du musst bereit sein, Schwankungen auszusitzen. |

Praxis-Tipp: Versuche nicht, das Dreieck zu besiegen. Teile dein Geld auf. Der „Notgroschen“ gehört in den Bereich Sicherheit/Liquidität (Tagesgeld). Der Vermögensaufbau gehört in den Bereich Rendite (Aktien/ETFs).

Start-Hürden: „Ich habe nicht genug Geld, Ahnung oder Mut“

Drei Glaubenssätze halten die meisten Menschen davon ab, anzufangen. Wir räumen sie aus dem Weg.

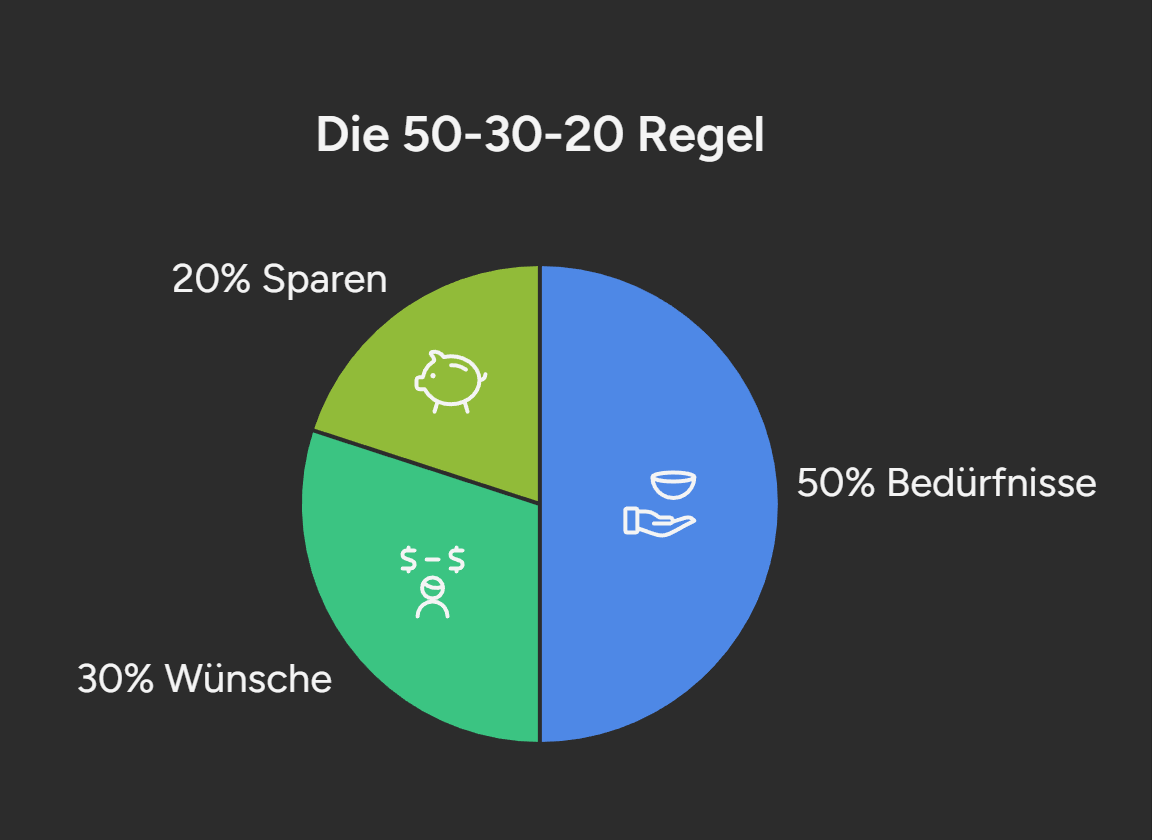

Hürde 1: „Ich habe kein Geld übrig“ (Die 50-30-20-Regel)

Ordnung ist die halbe Miete. Nutze die 50-30-20-Regel als Budget-Hilfe:

- 50 % für Grundbedürfnisse: Miete, Strom, Lebensmittel, Versicherungen.

- 30 % für Wünsche: Ausgehen, Hobbys, Urlaub (Leben im Hier und Jetzt ist wichtig!).

- 20 % für die Zukunft: Schuldenabbau, Sparen, Investieren.

Ein Rechenbeispiel (2.500 € Netto-Einkommen):

- 1.250 € (50 %) gehen für Miete, Verträge und Essen drauf.

- 750 € (30 %) darfst du ohne schlechtes Gewissen für Hobbys und Spaß ausgeben.

- 500 € (20 %) fließen direkt am Monatsanfang in deine Sparziele und dein Depot.

Tipp: Wenn 20 % am Anfang zu hart klingen, starte mit 5 % oder 10 %. Wichtig ist die Gewohnheit, nicht die perfekte Quote am ersten Tag.

Hürde 2: „Ich brauche Tausende Euro zum Starten“

Falsch. Dank Neobrokern und Direktbanken sind die Einstiegshürden quasi eliminiert.

- Sparplan ab 1 €: Du kannst Kleinstbeträge investieren.

- Flexibilität: Du kannst den Sparplan jederzeit pausieren oder ändern.

Hürde 3: „Ich habe Angst vor dem falschen Zeitpunkt“ (Cost-Average-Effekt)

Hast du Sorge, dass du heute kaufst und morgen die Kurse fallen? Ein Sparplan löst dieses psychologische Problem automatisch durch den Durchschnittskosten-Effekt (Cost-Average-Effekt):

- Sind die Kurse hoch, kaufst du für deine 50 € automatisch weniger Anteile.

- Sind die Kurse im Keller (Krise), kaufst du für deine 50 € automatisch mehr Anteile.

Langfristig erhältst du so einen guten Mischkurs und musst nie wieder den Markt timen.

Dein Fahrplan: In 4 Schritten zum Investor

Du hast das „Warum“ verstanden. Jetzt geht es an das „Wie“. Viele Anfänger machen den Fehler, wild drauf loszukaufen. Wir machen das professionell, aber pragmatisch. Hier ist dein konkreter Ablaufplan:

Schritt 1: Wähle deine Philosophie (Passiv vs. Aktiv)

Bevor du ein Produkt kaufst, musst du dich für einen Spielstil entscheiden. Es gibt an der Börse nur zwei Wege:

- Aktiv Investieren: Der Versuch, besser zu sein als der Durchschnitt (der Markt). Du suchst gezielt nach den „Gewinner-Aktien“ oder versuchst, zum perfekten Zeitpunkt zu kaufen und zu verkaufen. Das ist wie die Suche nach der Nadel im Heuhaufen.

- Passiv Investieren: Der Entschluss, die Marktrendite zu akzeptieren. Statt die Nadel zu suchen, kaufst du einfach den ganzen Heuhaufen (den gesamten Markt). Du schwimmst mit dem Strom der Weltwirtschaft.

Welcher Weg ist für dich?

A. Der „Passive“ Weg (Der Goldstandard für 95 %)

- Das Ziel: Du willst Vermögen aufbauen, ohne dich täglich mit Börsennews zu stressen.

- Das Werkzeug: ETFs (Exchange Traded Funds), die einen Index (wie den Weltmarkt) automatisch 1:1 abbilden.

- Warum wir das empfehlen: Studien (wie SPIVA) zeigen immer wieder, dass selbst hochbezahlte aktive Fondsmanager es langfristig nicht schaffen, ihren Vergleichsindex zu schlagen – oft wegen zu hoher Kosten. Passiv ist günstiger, stressfreier und statistisch erfolgreicher.

- Deine Start-Lösung: Konzentriere dich auf einen weltweit streuenden ETF (z. B. auf den MSCI World oder FTSE All-World).

B. Der „Aktive“ Weg (Für Hobby-Analysten)

- Das Ziel: Du willst den Markt schlagen („Outperformance“).

- Das Werkzeug: Einzelaktien (Stock Picking).

- Der Preis: Das kostet Zeit und Nerven. Du musst Geschäftsberichte lesen, Bilanzen verstehen und Bewertungen prüfen. Wer nur auf Basis von „Hab ich in den Nachrichten gehört“ kauft, investiert nicht, sondern spekuliert.

Hinweis: Du kannst beides mischen. Aktive und Passive Geldanlage. Dies lässt sich mit der sogenannten Core-Satellite-Strategie umsetzen: 80 % passiv in ETFs für die Sicherheit (Der Core) und 20 % aktiv in Einzelaktien für den Spaß (die Satelliten).

Schritt 2: Infrastruktur schaffen (Depot & Steuern)

Ein Depot ist wie ein Girokonto, nur für Aktien. Geh dafür nicht zu deiner Hausbank um die Ecke, die Gebühren fressen dort deine Rendite auf.

- Die Kriterien für ein gutes Depot:

- Kostenlose Depotführung: Du solltest keine monatliche Grundgebühr zahlen.

- Günstige Ordergebühren: Ein Kauf sollte maximal 1 € kosten (oder kostenlos sein).

- Sparplan-Fähigkeit: Dein Wunsch-ETF muss monatlich kostenlos besparbar sein.

- Für aktive Anleger: Achte darauf, dass die Auswahl an Aktien / ETFs etc. möglichst groß ist.

- Empfehlung: Geh nicht zur Hausbank (zu teuer). Kosten sind der einzige Faktor, den du an der Börse sicher kontrollieren kannst. 1 % höhere Gebühren fressen über 30 Jahre fast 25 % deines Endkapitals auf. Nutze deshalb Neobroker (wie Trade Republic, Scalable Capital) oder günstige Direktbanken (wie ING oder DKB).

- Wichtig – Der Steuer-Hack: Richte sofort nach Eröffnung einen Freistellungsauftrag ein. Damit sind die ersten 1.000 € Gewinn pro Jahr steuerfrei (Stand 2025). Machst du das nicht, zieht die Bank sofort 26,375 % Steuer ab. Das ist verschenktes Geld.

Schritt 3: Strategie & Psychologie festlegen (Der Kopf gewinnt)

Dein größter Feind an der Börse ist nicht der Crash, sondern deine eigene Psyche (Angst & Gier). Lege diese drei Regeln fest, bevor du den ersten Euro investierst:

- Buy and Hold (Kaufen und Liegenlassen): Hin und Her macht Taschen leer. Versuche nicht, den Markt zu timen („Jetzt verkaufen, später billiger kaufen“). Das klappt fast nie. Bleib stur investiert.

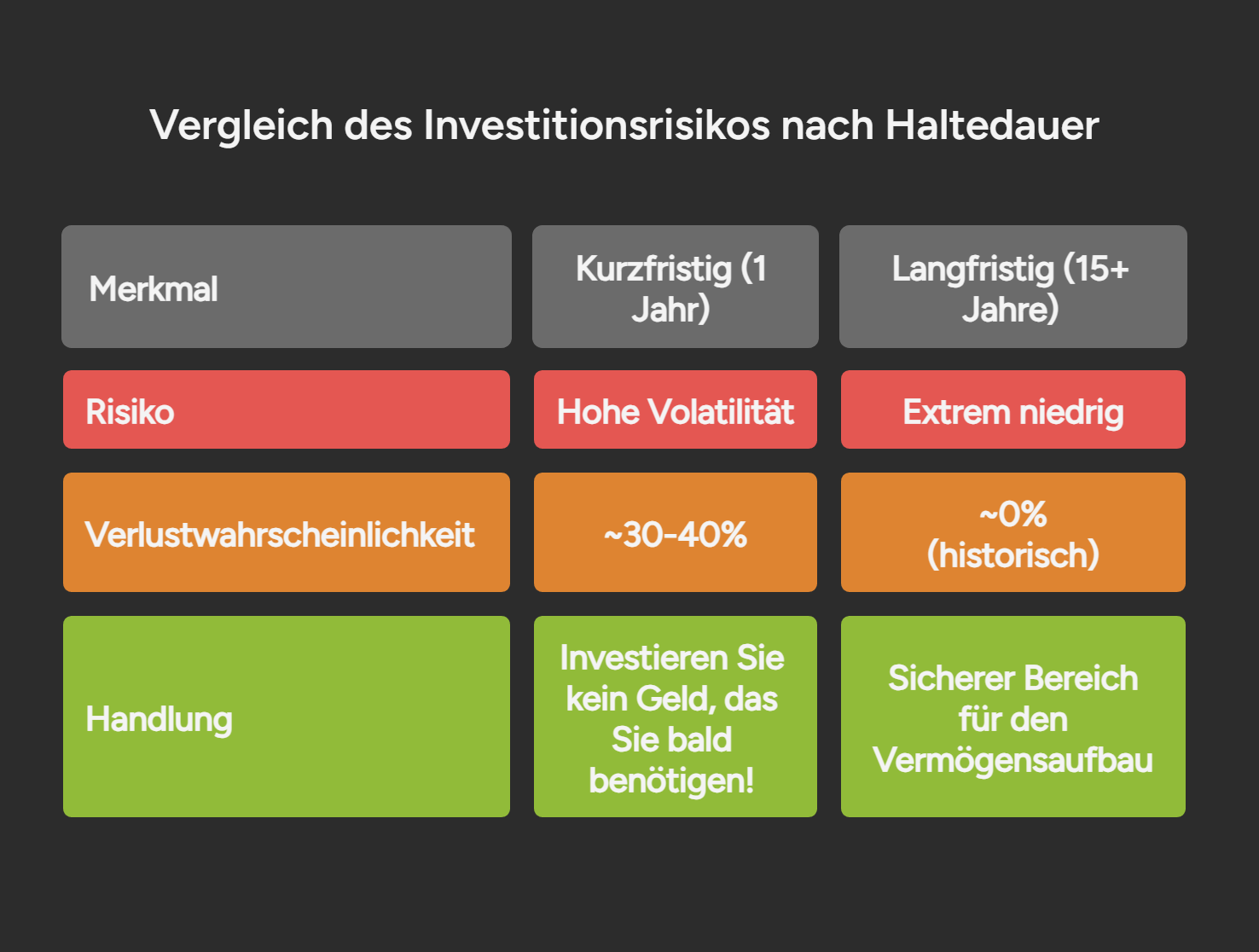

- Der Anlagehorizont: Geld, das du in Aktien steckst, solltest du mindestens 15 Jahre nicht brauchen. Historisch gesehen gab es über einen 15-Jahres-Zeitraum mit einem Welt-ETF noch nie einen Verlust.

- Die Crash-Regel: Wenn es an der Börse kracht (und das wird es!), loggst du dich nicht ein und verkaufst nicht. Du freust dich stattdessen, dass dein Sparplan nächsten Monat günstigere Anteile einkauft.

Schritt 4: Portfolio bauen (Deine Architektur)

Wie genau teilst du dein Geld auf? Das nennt man „Asset Allocation“. Für Einsteiger bewährt sich ein simples 2-Topf-Modell:

- Topf 1: Der Sicherheits-Baustein (Risikoarm)

- Was kommt rein? Tagesgeld, Festgeld, der „Notgroschen“.

- Ziel: Stabilität und Liquidität. Rendite ist hier zweitrangig.

- Topf 2: Der Rendite-Baustein (Risikobehaftet)

- Was kommt rein? Aktien-ETFs (z. B. MSCI World).

- Ziel: Vermögensaufbau und Inflationsschutz.

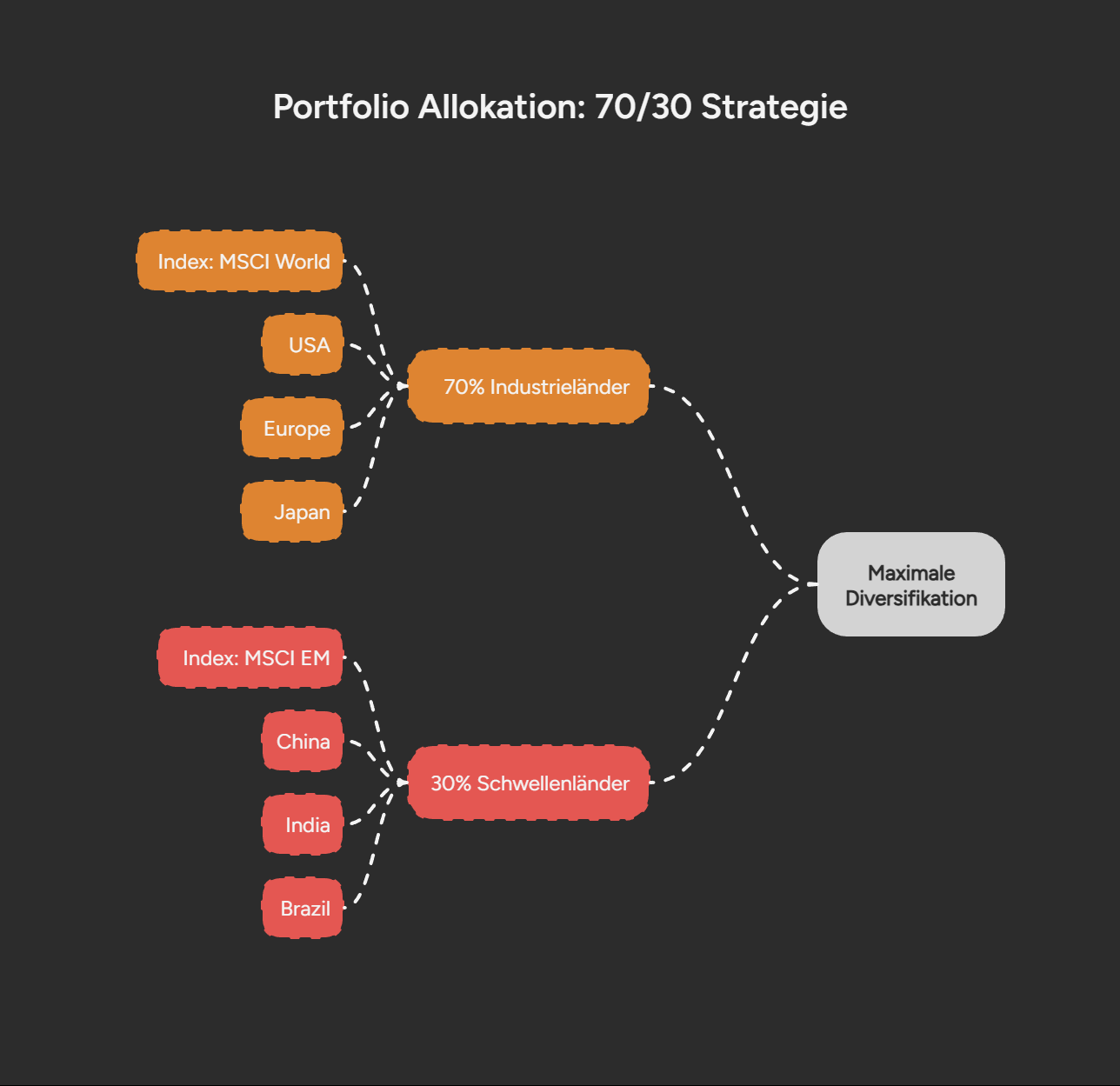

Ein konkretes Beispiel (Die „70/30-Regel“ für Risiko):

Bist du eher vorsichtig? Dann stecke 30 % deines Vermögens in Topf 1 (Sicherheit) und 70 % in Topf 2 (ETFs). Bist du jung und mutig? Dann wähle vielleicht 10 % Sicherheit und 90 % ETFs. Wichtig: Einmal im Jahr prüfst du diese Verteilung („Rebalancing“). Sind die Aktien stark gestiegen und machen nun 80 % aus? Dann verkaufe etwas Gewinn und fülle den Sicherheits-Topf auf, um wieder bei deiner Wohlfühl-Quote zu landen.

Exkurs: Tuning & Beimischungen (ESG, Krypto, Gold)

Ist ein einfacher Welt-ETF genug? Ja. Für 90 % der Anleger ist er die perfekte Lösung. Aber vielleicht möchtest du dein Portfolio personalisieren oder spezifische Risiken abdecken. Hier sind die drei häufigsten Anpassungen:

1. Nachhaltigkeit (ESG / SRI)

Du willst Rendite, aber nicht in Waffen, Tabak oder fossile Brennstoffe investieren?

- Die Strategie: Du ersetzt deinen Standard-ETF durch eine nachhaltige Variante. Dies ist keine „Beimischung“, sondern ein Austausch deines Kern-Bausteins.

- Der feine Unterschied: Achte auf die Kürzel. „ESG Screened“ schließt oft nur die schlimmsten Sünder aus. „SRI“ (Socially Responsible Investing) ist strenger und filtert oft die besten 25 % einer Branche heraus.

- Der Fakt: Nachhaltige Indizes liefern oft ähnliche Renditen wie klassische, da du Risiken (Klimawandel-Klagen, Skandale) reduzierst.

2. Bitcoin & Krypto

Krypto ist eine junge Anlageklasse mit enormen Chancen, aber extremen Schwankungen.

- Mein Rat: Sieh Bitcoin nicht als sichere Währung, sondern als Venture Capital in deinem Portfolio. Es ist eine Wette auf eine neue Technologie.

- Die Dosis: Begrenze den Anteil strikt (z. B. auf maximal 5 %). Das nennt man „asymmetrisches Risiko“: Wenn es sich verzehnfacht, hast du einen Rendite-Turbo. Wenn es auf Null fällt, gefährdet der Verlust von 5 % nicht deine Altersvorsorge.

3. Gold

Gold zahlt keine Zinsen und arbeitet nicht (im Gegensatz zu Aktien). Es dient allein dem Werterhalt.

- Die Funktion: Es ist der historische „Fels in der Brandung“. Gold korreliert oft kaum mit Aktien – es steigt häufig dann, wenn Währungen schwächeln oder Panik an den Märkten herrscht.

- Die Umsetzung: Du musst keine Barren unter dem Kopfkissen lagern. Über sogenannte ETCs (Exchange Traded Commodities, z. B. Xetra-Gold oder Euwax Gold) kannst du Gold kostengünstig und physisch besichert über dein Depot kaufen.

- Die Dosis: Ein kleiner Anteil (5–10 %) kann als Stabilitätsanker dienen, um die Schwankungen deines Gesamtportfolios zu beruhigen.

Fazit

Geld anlegen ist heute keine Option mehr für „irgendwann mal“, sondern eine Notwendigkeit, um deinen Lebensstandard zu halten. Die Inflation wartet nicht. Du startest mit einem Nachteil: In der Schule haben wir das nicht gelernt. Aber du hast den Vorteil, dass es heute technisch einfacher und günstiger ist als je zuvor.

Warte nicht auf den „perfekten Zeitpunkt“. Den gibt es nicht. Warte nicht, bis du „reich“ bist. Du investierst, um Vermögen aufzubauen. Fang klein an, sammle Erfahrungen mit einem Sparplan und lass den Zinseszins die schwere Arbeit machen.

Häufig gestellte Fragen zur Geldanlage

Dein Autor

Disclaimer: Alle Inhalte dienen nur der Information und Bildung. Sie stellen keine Anlageberatung dar. Investitionen an der Börse sind mit Risiken verbunden, bis hin zum Totalverlust des eingesetzten Kapitals. Krypto-Assets sind hochvolatil. Du handelst auf eigene Verantwortung.