ETF Strategien

Die 7 besten ETF Portfolios für Einsteiger & Fortgeschrittene im Vergleich

Vergiss veraltete Ratschläge. Dieser Guide zeigt dir ETF Strategien, die im aktuellen Zinsumfeld funktionieren. Ob „Pure Play“ Faktor-Investing für Profis, sichere Pantoffel-Portfolios für den Ruhestand oder Modelle für regelmäßige Dividenden.

2026 steht vor der Tür, und die Spielregeln haben sich geändert. Wir leben in einer „neuen Normalität“ mit Zinsen zurück auf einem Plateau und hartnäckiger Inflation. Doch eine Börsen-Wahrheit bleibt: Dein Erfolg hängt nicht davon ab, ob du die „nächste Nvidia“ findest. Er hängt zu über 90 % von deiner Asset Allocation ab.

Viele Anleger bauen sich fehlerhaft einen „Zoo“ aus Mode-ETFs. Das kostet Rendite. In diesem Artikel räumen wir auf. Ich zeige dir die 7 besten Strategien für 2025 – vom klassischen Weltportfolio bis zu neuen Ansätzen für monatliche Ausschüttungen und inflationsgeschützte Depots.

Egal, ob du als Anfänger nur 5 Minuten investieren willst oder als Fortgeschrittener den Markt schlagen möchtest: Hier findest du das Setup, das exakt zu dir passt. Wir schauen uns Rendite, Risiko und den psychologischen Faktor an. Denn die beste Strategie nützt nichts, wenn du sie im Crash nicht durchhältst.

Dieser Teil gehört zur Phase 2 des Geld Anlage Guide. Den kompletten Fahrplan, von der Strategie bis zur Umsetzung, findest du hier: 👉 Geld anlegen Einsteigerguide.

- ETF Strategie: Das Wichtigste in Kürze

- Was ist eine ETF Strategie?

- Schnell-Check: Finde deine Strategie in 60 Sekunden

- Die 4 ETF Strategien für Anfänger

- Die 3 ETF Strategien für Fortgeschrittene

- Weitere ETF Strategien (Spezial-Lösungen)

- Die 7 ETF Strategien im direkten Vergleich

- Beliebte Strategie-Kombinationen

- Strategie-Duelle: Was ist besser?

- So wählst du die richtige ETF Strategie

- Von Strategie zu Strategie wechseln

- Rebalancing: So hältst du deine Strategie auf Kurs

- Meine persönliche Meinung bezogen auf deine Situation

- Nächste Schritte: Von der Strategie zur Umsetzung

- Fazit & Einblick in meine Strategie

- Häufig gestellte Fragen zur ETF Strategie

ETF Strategie: Das Wichtigste in Kürze

1-ETF Weltportfolio (Der Effizienz-Sieger)

70/30 & Smart Beta (Die Evolution)

Pantoffel-Portfolio (Zins-Comeback)

Dividenden-Strategie (Cashflow-Architektur)

Faktor-Investing (Pure Play vs. Light)

Core-Satellite (Hantel-Strategie)

Spezial-Strategien

Steuer-Strategie (Liquiditätsfalle)

Was ist eine ETF Strategie?

Eine ETF-Strategie ist weit mehr als nur eine Einkaufsliste von Wertpapieren. Es ist ein festes Regelwerk, das deine finanziellen Entscheidungen automatisiert und emotionalen Fehlern vorbeugt. Gerade im Investmentjahr 2025, das einen signifikanten Wendepunkt markiert, reicht es nicht mehr, einfach nur „dabei zu sein“. Anstatt auf Nachrichten, Zinsentscheide der EZB oder das Bauchgefühl zu reagieren, folgst du einem Plan, der auch in der „neuen Normalität“ funktioniert.

Definition: ETF Strategie einfach erklärt

Eine ETF-Strategie definiert drei zentrale Punkte deines Investments, die wir für das aktuelle Marktumfeld präzisieren müssen:

- Asset Allocation: Wie verteilst du dein Geld auf riskante Anlagen (Aktien-ETFs) und sichere Anlagen (Tagesgeld, Anleihen)? Diese Entscheidung steuert über 90 % deines Anlageerfolgs. Im Jahr 2025 ist das besonders spannend: Da sich ein neues Zinsplateau etabliert hat (Basiszins für die Vorabpauschale liegt 2025 bei 2,53 %), liefern auch sichere Bausteine wieder reale Erträge. Die Frage ist also nicht mehr nur „Aktien oder Cash“, sondern wie du die Zinsen zur Stabilisierung nutzt.

- Diversifikation: Welche Märkte, Regionen und Branchen deckst du ab? (z. B. Nur USA oder die ganze Welt?)Hier hat sich der Wind gedreht. Während früher einfache Marktbreite („Blind Beta“) genügte, musst du heute entscheiden, ob du US-Klumpenrisiken (der US-Anteil im MSCI World liegt oft über 70 %) einfach hinnimmst oder durch Smart Beta (Faktoren wie Value oder Quality) gezielt gegensteuerst.

- Regelwerk (Rebalancing): Wann kaufst du nach? Wann verkaufst du? Wie stellst du die ursprüngliche Gewichtung wieder her?Ein gutes Regelwerk zwingt dich dazu, Gewinne bei gut gelaufenen Positionen (z. B. Tech-Aktien) mitzunehmen und in zurückgebliebene Bereiche umzuschichten. Das ist die einzige systematische Methode, um „billig zu kaufen und teuer zu verkaufen“.

Kurz gesagt: Eine Strategie verwandelt dich vom Spekulanten zum Investor. Sie nimmt den Zufall aus der Gleichung und richtet den Fokus auf reale Renditeziele nach Inflation und Steuern.

Warum brauchst du eine ETF Strategie?

Ohne Strategie bist du ein Spielball deiner Emotionen. Die Börse schwankt und 2025 deuten Prognosen auf eine Divergenz zwischen den USA und der Eurozone hin, was die Volatilität erhöhen kann. Wenn die Kurse steigen, neigen wir zu Gier („Ich muss jetzt kaufen, bevor die KI-Rallye vorbei ist!“). Wenn die Kurse fallen, dominiert die Angst („Schnell alles verkaufen!“). Das ist der sicherste Weg, Geld zu vernichten.

Eine Strategie schützt dich vor dir selbst. Sie zwingt dich dazu, antizyklisch zu handeln: Wenn Aktienkurse fallen, sagt deine Strategie „Kaufen“, weil sie billig sind. Wenn sie steigen, sagt sie „Halten“ oder „Teilverkaufen“. Zudem verhindert sie das sogenannte „Strategy Hopping“ – das ständige Wechseln des Ansatzes, was meist nur Transaktionskosten verursacht und Performance kostet.

Wer 2025 noch ohne Plan investiert, wettet nicht auf die Wirtschaft, sondern gegen die Wahrscheinlichkeit. Zudem hilft dir eine klare Strategie im Dschungel der Regulatorik: Begriffe wie „ESG“, „Artikel 8 Fonds“ oder Greenwashing-Prävention sind heute allgegenwärtig. Deine Strategie filtert diesen Lärm und lässt dich auf das Wesentliche konzentrieren: Deinen Vermögensaufbau.

Diese 7 Strategien stelle ich vor

Wir analysieren folgende Ansätze im Detail und prüfen ihre Tauglichkeit für 2025 und darüber hinaus:

Welche ETF Strategie passt zu mir?

Die Wahl der Strategie ist so individuell wie ein Maßanzug. Sie hängt primär von deiner Risikotragfähigkeit (wie viel Verlust hältst du aus, ohne panisch zu verkaufen?) und deinem Zeitbudget (willst du dich kümmern oder dein Leben genießen?) ab.

In der aktuellen Marktphase kommt eine dritte Dimension hinzu: Dein Ziel. Willst du maximalen Vermögensaufbau (Total Return) oder benötigst du einen regelmäßigen monatlichen Zahlungsstrom (Cashflow), um deinen Lebensunterhalt zu bestreiten?

Schnell-Check: Finde deine Strategie in 60 Sekunden

- Typ „Faul & Smart“: Du willst maximal 5 Minuten pro Jahr Aufwand, aber trotzdem die volle Marktrendite? Du pfeifst auf Sektor-Wetten und vertraust der „Welt AG“? → 1-ETF Weltportfolio (Die All-in-One Lösung, z. B. via FTSE All-World oder MSCI ACWI).

- Typ „Optimierer“: Du glaubst, dass die USA überbewertet sind und Schwellenländer aufholen werden? Du hast 30 Minuten im Jahr Zeit für Rebalancing oder nutzt moderne Multifactor-Ansätze, die automatisch nach Wirtschaftskraft (BIP) und Faktoren gewichten?→ 70/30 Portfolio (oder die integrierte Gerd-Kommer-Strategie).

- Typ „Sicherheitsbewusst“: Du brauchst einen Puffer gegen Crashs und schläfst schlecht, wenn das Depot 10 % im Minus ist? Du willst Volatilität minimieren und Zinsen aus sicheren Anleihen nutzen? → Pantoffel-Portfolio (oder für Fortgeschrittene: das Euro-optimierte All-Weather Portfolio).

- Typ „Einkommens-Liebhaber“: Du willst nicht erst in 20 Jahren, sondern jetzt Ergebnisse sehen? Regelmäßige Geldeingänge auf dem Konto motivieren dich? → Dividenden-Strategie (Erweitert: Das „Jeden-Monat-Ausschüttungs-Portfolio“, das Auszahlungszyklen intelligent kombiniert).

- Typ „Spieler & Profi“: Du willst den Markt schlagen, verstehst Begriffe wie „Smart Beta“ und akzeptierst Risiken? → Core-Satellite oder reine Faktor-Strategien (z. B. Quality oder Value).

Vergleichstabelle: Alle 7 Strategien auf einen Blick

Hier siehst du, wie sich die Strategien hinsichtlich Kosten, Aufwand und Komplexität unterscheiden. Beachte: „Kosten“ meint hier nicht nur die Gebühren (TER), sondern auch die „Kosten“ an Nerven und Disziplin.

| Strategie | Aufwand | Risiko | Rendite-Chance | Kosten (TER) | Komplexität | Besonderheit / Update |

| 1-ETF Welt | Sehr Gering | Mittel | Marktdurchschnitt | Sehr Gering (< 0,20 %) | Niedrig | Die Basis-Lösung. Einfacher geht es nicht. |

| 70/30 Welt | Gering | Mittel-Hoch | Markt+ (möglich) | Gering (~ 0,25 % – 0,50 %) | Mittel | Benötigt Rebalancing oder Multifactor-ETF von Gerd Kommer. |

| Pantoffel | Gering | Wählbar | Je nach Aktienquote | Gering | Mittel | Nutzt Zinsen auf dem sicheren Teil zur Stabilisierung. |

| Buy & Hold | – | – | – | – | – | Keine Strategie, sondern das Mindset für alle. |

| Core-Satellite | Hoch | Hoch | Hoch (spekulativ) | Mittel | Hoch | Gefahr, dass Satelliten (Themen/Krypto) den Core verwässern. |

| Dividenden | Mittel | Mittel | Cashflow-Fokus | Mittel (~ 0,30-0,45 %) | Mittel | Ziel: Monatliches „Gehalt“ durch Zyklus-Management. |

| Faktor | Hoch | Hoch | Überrendite (langfr.) | Mittel-Hoch (~ 0,30%+) | Sehr Hoch | Smart Beta: Gezielte Ernte von Risikoprämien (z. B. Value). |

Die 4 ETF Strategien für Anfänger

Diese Strategien bilden das Fundament. Sie sind für 99 % der Privatanleger völlig ausreichend, um langfristig Vermögen aufzubauen, ohne sich im Dschungel der Finanzprodukte zu verlieren. Hier eine Übersicht:

Strategie #1: Das 1-ETF Weltportfolio

Dies ist die „Feuer und Vergessen“-Lösung (Fire and Forget) und der Inbegriff von „Blind Beta“ – du nimmst einfach die volle Marktrendite mit. Du investierst in genau einen ETF, der die weltweite Wirtschaft abbildet. Dabei folgt die Gewichtung der Länder und Unternehmen strikt der Marktkapitalisierung (Börsenwert).

Das bedeutet: Je wertvoller ein Unternehmen ist, desto größer ist sein Anteil in deinem ETF. Du musst dich um nichts kümmern. Wenn Apple wächst, wächst dein Apple-Anteil automatisch. Wenn Indien zur Wirtschaftsmacht aufsteigt und China überholt, passt der Index das ohne dein Zutun an. Es ist die maximale Diversifikation bei minimalem Aufwand.

Diese ETFs eignen sich (FTSE All-World, MSCI ACWI)

Um wirklich die ganze Welt abzudecken, brauchst du einen Index, der Industrieländer (Developed Markets) UND Schwellenländer (Emerging Markets) enthält. Hier tobt ein ewiges Duell zwischen zwei Anbietern, wobei die Unterschiede für deinen Erfolg am Ende minimal sind:

- FTSE All-World: Dieser Index gilt als der „Breitband-Anschluss“. Er enthält ca. 4.200 Unternehmen aus rund 50 Ländern und deckt 90–95 % der investierbaren Welt ab. Der Klassiker ist hier der Vanguard FTSE All-World, der mit einer Kostenquote (TER) von ca. 0,19 % extrem günstig ist.

- MSCI ACWI (All Country World Index): Das Konkurrenzprodukt von MSCI. Er ist mit ca. 2.900 Unternehmen etwas konzentrierter als der FTSE, läuft in der Performance (Rendite) aber fast synchron. (Beispiel: iShares MSCI ACWI).

- Sonderfall Small Caps: Vielleicht stößt du auf den MSCI ACWI IMI (Investable Market Index). Diese Variante nimmt zusätzlich Small Caps (kleine Firmen) dazu, womit du in über 9.000 Unternehmen investiert bist (Beispiel: SPDR MSCI ACWI IMI).

Der Praxis-Vergleich bei der 1-ETF-Strategie: Die 3 Top-ETFs

Hier ist die Datenlage als strukturierte und detaillierte Vergleichstabelle aufbereitet. Sie eignet sich perfekt für den direkten Vergleich der „Big 3“ Welt-ETFs.

| Kategorie | Merkmal | Vanguard FTSE All-World (Acc) | iShares MSCI ACWI (Acc) | SPDR MSCI ACWI IMI (Acc) |

| Stammdaten | ISIN | IE00BK5BQT80 | IE00B6R52259 | IE00B3YLTY66 |

| WKN | A2PKXG | A1JMDF | A1JJTD | |

| Fondsgesellschaft | Vanguard | iShares (BlackRock) | SPDR (State Street) | |

| Index-Strategie | Industrieländer + Schwellenländer | Industrieländer + Schwellenländer | Industrieländer + Schwellenländer + Small Caps (IMI) | |

| Fondsvolumen | 25,68 Mrd. € | 20,92 Mrd. € | 3,83 Mrd. € | |

| Auflagedatum | 23.07.2019 | 21.10.2011 | 13.05.2011 | |

| Ertragsverwendung | Thesaurierend (Wiederanlegend) | Thesaurierend (Wiederanlegend) | Thesaurierend (Wiederanlegend) | |

| Replikation | Physisch (Optimiert) | Physisch (Optimiert) | Physisch (Optimiert) | |

| Wertpapierleihe | Ja | Ja | Ja | |

| Kosten | TER (Gesamtkostenquote) | 0,19 % | 0,20 % | 0,17 % |

| ø Tracking Difference (TD) | +0,02 % | +0,17 % | -0,05 % (Besser als der Index) | |

| Performance | Laufendes Jahr (YTD) | +7,55 % | +8,08 % | +7,83 % |

| 1 Jahr | +7,16 % | +8,07 % | +7,52 % | |

| 3 Jahre (Ø p.a.) | +14,14 % p.a. | +15,24 % p.a. | +14,37 % p.a. | |

| 5 Jahre (Ø p.a.) | +12,38 % p.a. | +12,51 % p.a. | +12,12 % p.a. |

(Datenstand: 02.12.2025 – Quelle: extraETF)

Kurzes Fazit zur Tabelle:

- Der Kostensieger: Der SPDR MSCI ACWI IMI gewinnt beim Preis. Er hat nicht nur die niedrigste TER (0,17 %), sondern eine negative Tracking Difference (-0,05 %). Das bedeutet, er hat nach Kosten sogar besser performed als sein theoretischer Index.

- Der Volumen-König: Der Vanguard FTSE All-World ist mit fast 26 Mrd. € das Schwergewicht und extrem beliebt, auch wenn er bei der reinen Performance im betrachteten Zeitraum minimal hinter dem iShares lag.

- Der Performer: Der iShares MSCI ACWI zeigte auf 3- und 5-Jahressicht die stärkste Rendite (über 15 % p.a. auf 3 Jahre), erkauft sich das aber mit der höchsten Tracking Difference (+0,17 %).

Vorteile & Nachteile

- Vorteile: Einfacher geht es nicht. Kein Rebalancing nötig. Keine Transaktionskosten durch Umschichten. Du kannst nie schlechter abschneiden als der globale Durchschnitt. Zudem sind die laufenden Kosten (TER) bei den Standard-Produkten unschlagbar günstig.

- Nachteile: Du hast einen extrem hohen USA-Anteil (aktuell oft über 60–70 %), da US-Tech-Firmen momentan die wertvollsten der Welt sind. Manche Anleger empfinden das als Klumpenrisiko, sollten die USA im Vergleich zum Rest der Welt schwächeln.

Für wen geeignet?

Für Einsteiger, Minimalisten und alle, die ihr Leben nicht mit der Verwaltung ihres Depots verbringen wollen, sondern einfach an der Weltwirtschaft partizipieren möchten.

Meine Bewertung

5 von 5 Sternen. Das beste Verhältnis aus Aufwand und Ertrag. Wissenschaftlich kaum schlagbar und für die absolute Mehrheit die beste Lösung.

Strategie #2: Das 70/30 Weltportfolio (Gerd Kommer & das Upgrade)

Diese Strategie wurde in Deutschland vor allem durch Dr. Gerd Kommer populär und gilt als der „Ingenieurs-Ansatz“. Du teilst dein Portfolio in zwei Töpfe auf:

70 % Industrieländer (Developed Markets): Hier kaufst du die etablierten Wirtschaftsmächte des Westens.

- Länder: Der Elefant im Raum sind die USA (machen oft über 60–70 % aus). Dahinter folgen mit großem Abstand Japan, Großbritannien, Frankreich, Kanada und Deutschland.

30 % Schwellenländer (Emerging Markets): Hier investierst du in die Aufsteiger-Nationen mit höherem Wachstumspotenzial, aber auch höheren Risiken.

- Länder: Die Schwergewichte sind China, Indien und Taiwan (Chip-Industrie). Dazu kommen Länder wie Brasilien, Südafrika oder Saudi-Arabien. Hinweis: Südkorea zählt je nach Indexanbieter mal hierzu (MSCI), mal zu den Industrieländern (FTSE).

Das Ziel ist es, die Schwellenländer (China, Indien, Taiwan, Brasilien etc.) deutlich stärker zu gewichten, als es ihre reine Marktkapitalisierung (aktuell nur ca. 10–12 %) vorgibt. Man nähert sich damit einer Gewichtung nach BIP (Bruttoinlandsprodukt) an.

Die Idee dahinter nennt sich „Political Risk Diversification“: Du wettest darauf, dass die Wirtschaftskraft der aufstrebenden Länder langfristig auch in Börsenrendite umgemünzt wird und reduzierst gleichzeitig das US-Klumpenrisiko im Depot.

Konkrete ETF-Auswahl

- Für die 70 %: Ein klassischer iShares MSCI World oder Vanguard FTSE Developed World.

- Für die 30 %: Einen iShares MSCI EM, Vanguard FTSE Emerging Markets oder einen iShares Core MSCI EM IMI (um auch kleine Firmen aus den EM abzudecken).

Beliebte Varianten (60/40, 80/20, 70/20/10)

- 60/40: Eine noch striktere Annäherung an die BIP-Verteilung, die den US-Anteil noch weiter drückt.

- 70/20/10: Hier wird oft ein dritter Baustein hinzugefügt, z. B. 10 % MSCI World Small Cap oder 10 % Europa, um spezifische Lücken zu schließen.

Die Realität 2025: Das „Schwellenländer-Dilemma“

So gut die Theorie klingt, die Praxis war in den letzten Jahren hart. Während Industrieländer-Indizes (getrieben durch US-Tech) im Jahr 2024 Renditen von über 26 % erzielten, hinkten die Emerging Markets mit ca. 14 % deutlich hinterher. Auch wenn 2025 die Renditen der Entwicklungsländer bei ~13-18% im Vergleich zu den Industrieländern (~7 %) höher liegen.

Das 70/30-Modell litt also vor 2025 unter einer Performance-Lücke gegenüber dem simplen 1-ETF-Portfolio. Wer diese Strategie fährt, braucht also festen Glauben an die „Mean Reversion“ – also dass die Schwellenländer irgendwann ihre Aufholjagd starten um zu den Industrieländern aufzustoßen.

Die Evolution: Die „Integrierte Lösung“ (Der Kommer-ETF)

Der Markt hat sich weiterentwickelt. Anstatt zwei ETFs manuell zu jonglieren, gibt es nun integrierte Lösungen wie den L&G Gerd Kommer Multifactor ETF.

- Das Prinzip: Er gewichtet Länder automatisch zu 50 % nach Marktwert und zu 50 % nach BIP.

- Der Effekt: Der US-Anteil sinkt auf gesündere ~45 % (statt >60 % im MSCI World) und der Schwellenländer-Anteil steigt auf ca. 20 %.

- Smart Beta: Zusätzlich filtert er Aktien nach Faktoren wie Qualität und Bewertung, was 2024 zu einer starken Rendite von über 20 % führte.

Rebalancing: Der steuerliche Haken

Beim klassischen 70/30-Ansatz musst du aktiv arbeiten. Laufen die USA gut und China schlecht, verschiebt sich dein Depot vielleicht auf 80/20. Du musst dann Anteile vom Gewinner (World) verkaufen und beim Verlierer (EM) nachkaufen.

Berücksichtige: Jeder Verkauf löst potenziell Steuern aus. Ein integrierter ETF (wie oben beschrieben) macht das Rebalancing innerhalb des Fonds, ohne dass du Steuern zahlen musst. Ein echter Vorteil.

Der Praxis-Vergleich: Bausteine für 70/30 & Co. im Detail

Hier ist die detaillierte Vergleichstabelle für die Bausteine der 70/30-Strategie:

| Kategorie | Merkmal | iShares Core MSCI World (Acc) | Vanguard FTSE Dev. World (Acc) | L&G Gerd Kommer Multifactor (Acc) | iShares Core MSCI EM IMI (Acc) | Vanguard FTSE Emerging Markets (Acc) | iShares MSCI EM (Acc) |

| Stammdaten | ISIN | IE00B4L5Y983 | IE00BK5BQV03 | IE0001UQQ933 | IE00BKM4GZ66 | IE00BK5BR733 | IE00B4L5YC18 |

| WKN | A0RPWH | A2PLS9 | WELT0A | A111X9 | A2PLTC | A0RPWJ | |

| Fondsgesellschaft | iShares | Vanguard | LGIM | iShares | Vanguard | iShares | |

| Index-Strategie | Industrieländer | Industrieländer | Welt (Multi-Faktor) | Emerging Markets + Small Caps | Emerging Markets | Emerging Markets | |

| Fondsvolumen | 108,09 Mrd. € | 4,67 Mrd. € | 754,54 Mio. € | 26,13 Mrd. € | 1,21 Mrd. € | 5,11 Mrd. € | |

| Auflagedatum | 25.09.2009 | 24.09.2019 | 14.06.2023 | 30.05.2014 | 24.09.2019 | 25.09.2009 | |

| Ertragsverwendung | Thesaurierend | Thesaurierend | Thesaurierend | Thesaurierend | Thesaurierend | Thesaurierend | |

| Replikation | Physisch (Optimiert) | Physisch (Optimiert) | Physisch (Optimiert) | Physisch (Vollständig) | Physisch (Optimiert) | Physisch (Vollständig) | |

| Wertpapierleihe | Ja | Ja | — | Ja | Ja | Ja | |

| Kosten | TER | 0,20 % | 0,12 % | 0,50 % | 0,18 % | 0,17 % | 0,18 % |

| ø Tracking Diff. (TD) | +0,03 % | -0,14 % | — | +0,06 % | +0,44 % | +0,53 % | |

| Performance | Laufendes Jahr (YTD) | +7,24 % | +7,39 % | +8,30 % | +14,31 % | +10,23 % | +15,93 % |

| 1 Jahr | +7,13 % | +6,69 % | +7,28 % | +16,20 % | +13,04 % | +17,86 % | |

| 3 Jahre (Ø p.a.) | +15,63 % p.a. | +14,73 % p.a. | — | +12,18 % p.a. | +10,03 % p.a. | +12,28 % p.a. | |

| 5 Jahre (Ø p.a.) | +13,48 % p.a. | +13,29 % p.a. | — | +5,86 % p.a. | +5,77 % p.a. | +5,25 % p.a. |

(Datenstand: 02.12.2025 – Quelle: extraETF)

Mein Fazit zum Vergleich

- Der Effizienz-König (Industrieländer): Der Vanguard FTSE Developed World ist unschlagbar günstig. Mit 0,12 % TER und einer negativen Tracking Difference von -0,14 % bekommst du hier faktisch Geld geschenkt (er läuft besser als der Index). Er ist die perfekte, kosteneffiziente Basis für den „70er“-Teil. Der riesige iShares Core MSCI World ist der „Sichere Hafen“ mit gigantischem Volumen, aber etwas teurer.

- Die EM-Überraschung: In diesem Datensatz zeigen die Schwellenländer ihre Zähne. Der iShares MSCI EM (Standard) lieferte mit fast +18 % die höchste Rendite, erkauft sich das aber mit hohen versteckten Kosten (TD +0,53 %).

- Die beste EM-Lösung: Der iShares Core MSCI EM IMI ist der goldene Mittelweg. Er hat ein riesiges Volumen (26 Mrd. €), nimmt Small Caps mit („IMI“), ist günstig (TD +0,06 %) und lieferte starke +16,20 %. Er schlägt den Vanguard EM hier deutlich in Performance und Kosteneffizienz.

- Die All-in-One Alternative: Der Gerd Kommer ETF hält mit +7,28 % gut mit den reinen Industrieländer-ETFs mit. Du zahlst zwar eine höhere TER (0,50 %), bekommst dafür aber das automatische Rebalancing und die Faktor-Strategie in einem Produkt, was den Aufwand auf Null reduziert.

- Meine Empfehlung: Für ein klassisches 70/30-Portfolio ist die Kombi aus Vanguard Developed World (wegen der Kosten) und iShares Core EM IMI (wegen der Breite und Performance) aktuell kaum zu schlagen.

Vorteile & Nachteile

- Vorteile: Breitere Diversifikation nach Wirtschaftsleistung. Reduktion des US-Klumpenrisikos („Political Risk Diversification“). Chance auf Überrendite, wenn EM-Märkte boomen.

- Nachteile: Mehr Aufwand und Rebalancing-Disziplin nötig. Steuerliche Nachteile beim Umschichten. Höhere Kosten (TER) bei der integrierten Multifactor-Variante (ca. 0,50 %) im Vergleich zu Standard-ETFs.

Für wen geeignet?

Für den Typ „Optimierer“. Du glaubst daran, dass die USA nicht ewig den Markt dominieren und willst dein Risiko breiter streuen, auch wenn es dich kurzfristig Rendite kosten kann.

Meine Bewertung

4 von 5 Sternen. Ein solider Klassiker für Überzeugungstäter. Die moderne, integrierte Variante (Multifactor) ist für viele aber mittlerweile eine stressfreiere Option ohne beim Rebalancing Steuern zu zahlen.

Strategie #3: Das Pantoffel-Portfolio

Das Konzept der Stiftung Warentest (Finanztest) zielt auf maximale Bequemlichkeit und strikte Risikokontrolle ab. Es ist der Gegenentwurf zum wilden Zocken. Du teilst dein Vermögen radikal einfach in zwei Töpfe:

- Rendite-Baustein: Aktien-ETFs (Weltweit) für das Wachstum.

- Sicherheits-Baustein: Tagesgeld, Festgeld oder Anleihen-ETFs höchster Bonität.

Update für 2025:

Jahrelang war der Sicherheitsbaustein nur ein „Bremsklotz“ ohne Zinsen. Das hat sich geändert. Da sich ein neues Zinsplateau etabliert hat (Basiszins für die Vorabpauschale bei 2,53 %), erwirtschaftet jetzt auch dein Sicherheits-Topf wieder solide Erträge. Das macht die Strategie deutlich attraktiver als in der Nullzins-Ära.

Die 3 Varianten (Defensiv, Ausgewogen, Offensiv)

- Defensiv (25/75): Nur 25 % Aktien. Sehr schwankungsarm. Ideal für sehr vorsichtige Sparer, die nachts nicht wach liegen wollen.

- Ausgewogen (50/50): Der klassische Kompromiss. Wenn der Aktienmarkt um 50 % crasht, verliert dein Gesamtdepot nur 25 %. Das ist psychologisch für viele die Schmerzgrenze.

- Offensiv (75/25): Ähnelt einem reinen Aktienportfolio, behält aber eine kleine „Kriegskasse“ (Liquiditätsreserve) für Nachkäufe.

Konkrete Umsetzung mit ETFs

- Aktien: Du nimmst einen klassischen Welt-ETF wie den FTSE All-World, MSCI ACWI oder SPDR MSCI ACWI IMI (siehe Strategie #1).

- Sicherheit:

- Klassisch: Ein Tagesgeldkonto bei einer bankensicherungsgeschützten Bank. Einfach und verständlich.

- Oder: Staatsanleihen-ETFs der Eurozone (z. B. Eurozone Government Bond 7-10yr). Diese bieten oft etwas mehr Rendite als Tagesgeld, schwanken aber leicht im Kurs. Im aktuellen Umfeld sind sie eine starke Alternative, um sich den Zins langfristig zu sichern.

Der Clou: Antizyklisches Rebalancing

Das Geniale am Pantoffel-Portfolio ist der eingebaute Automatismus.

Ein Beispiel:

Du startest mit 50/50. Nach einem Boom-Jahr steigen deine Aktien stark, und das Verhältnis verschiebt sich auf 60 % Aktien / 40 % Sicherheit.

Die Regel zwingt dich nun, Aktien zu verkaufen (Gewinne mitnehmen!) und den Sicherheits-Topf aufzufüllen, bis du wieder bei 50/50 bist.

Im Crash funktioniert es genau andersherum: Du nimmst Geld aus dem sicheren Topf und kaufst Aktien billig nach. Das zwingt dich rational zu handeln, wenn alle anderen panisch sind.

Der Praxis-Vergleich: Staatsanleihen (7-10 Jahre) im Detail

Hier ist der detaillierte Vergleich der Anleihen-ETFs, die als Sicherheitsbaustein für das Pantoffel-Portfolio in Frage kommen:

| Kategorie | Merkmal | UBS SBI Foreign AAA-BBB (CHF) | iShares € Govt Bond 7-10yr (Dist) | iShares € Govt Bond 7-10yr (Acc) | Deka iBoxx EUR Liq. Sov. Div. (Dist) | Invesco Euro Govt Bond 7-10y (Dist) |

| Stammdaten | ISIN | LU0879399441 | IE00B1FZS806 | IE00B3VTN290 | DE000ETFL151 | IE00BGJWWW40 |

| WKN | A1H9GG | A0LGQA | A0X8SM | ETFL15 | A2PM7N | |

| Fondsgesellschaft | UBS | iShares | iShares | Deka | Invesco | |

| Anlage-Fokus | Anleihen Schweiz (Fremdwährung) | Anleihen Eurozone | Anleihen Eurozone | Anleihen Eurozone | Anleihen Eurozone | |

| Fondsvolumen | 405,94 Mio. € | 957,53 Mio. € | 808,47 Mio. € | 19,56 Mio. € | 14,98 Mio. € | |

| Währung | CHF (Schweizer Franken) | EUR | EUR | EUR | EUR | |

| Ertragsverwendung | Ausschüttend | Ausschüttend | Thesaurierend | Ausschüttend | Ausschüttend | |

| Kosten | TER | 0,20 % | 0,15 % | 0,15 % | 0,15 % | 0,10 % |

| Performance | Laufendes Jahr | +1,90 % | +2,26 % | +2,25 % | +2,23 % | +2,34 % |

| 1 Jahr | +1,58 % | +0,96 % | +0,94 % | +0,95 % | +0,99 % | |

| 3 Jahre (Ø p.a.) | +5,79 % p.a. | +2,40 % p.a. | +2,39 % p.a. | +2,41 % p.a. | +2,47 % p.a. | |

| 5 Jahre (Ø p.a.) | +2,85 % p.a. | -2,71 % p.a. | -2,71 % p.a. | -2,74 % p.a. | -2,63 % p.a. |

(Datenstand: 02.12.2025 – Quelle: extraETF)

Mein Fazit

- Der „Sonderling“ (UBS): Der UBS-ETF sticht bei der Performance extrem heraus (+5,79 % p.a. auf 3 Jahre vs. ~2,40 % bei den anderen).

- Der Grund: Er notiert in Schweizer Franken (CHF). Die Mehrrendite kommt primär aus der Währungsgewinnung des Frankens gegenüber dem Euro.

- Warnung: Als reiner Sicherheitsbaustein für Euro-Anleger ist er riskant, da du dir ein Währungsrisiko ins Haus holst. Er ist eher eine Wette auf den starken Franken als ein klassischer „Pantoffel-Baustein“.

- Der Standard (iShares): Die beiden iShares ETFs (Ausschüttend und Thesaurierend) sind die Platzhirsche. Mit fast 1 Milliarde Euro Volumen sind sie extrem liquide und sicher vor Schließungen. Sie liefern genau das, was sie sollen: Den Marktdurchschnitt der Euro-Staatsanleihen.

- Der Preissieger (Invesco): Der Invesco ETF ist mit 0,10 % TER unschlagbar günstig und hat im laufenden Jahr die beste Euro-Performance (+2,34 %).

- Aber: Das Fondsvolumen ist mit ca. 15 Mio. € winzig. Es besteht das Risiko, dass der ETF geschlossen oder verschmolzen wird, was für dich steuerlich nervig sein kann.

- Die deutsche Lösung (Deka): Solide, aber ebenfalls sehr klein (19 Mio. €). Kein nennenswerter Vorteil gegenüber den iShares-Giganten.

Meine Empfehlung:

Für den Sicherheitsbaustein willst du keine Experimente.

- Greif zum iShares € Govt Bond 7-10yr (WKN A0LGQA für Cashflow, A0X8SM für Zinseszins). Die Liquidität ist hier wichtiger als 0,05 % Kostenersparnis.

- Den UBS nur beimischen, wenn du explizit Geld in der Schweiz parken willst (Währungsdiversifikation).

- Alternative Tagesgeld: Keine Schwankungen im Kurs aber mittelfristig sicherlich weniger Zinsen. Hier findest du einen Vergleich der aktuellen Tagesgeldkonten.

Vorteile & Nachteile

- Vorteile: Du kannst dein Risiko exakt steuern. Es hilft dir, in Krisen ruhig zu schlafen (der „Schlaftabletten-Effekt“). Durch die Zinswende trägt nun auch der sichere Teil zur Rendite bei.

- Nachteile: Der Sicherheitsbaustein kostet langfristig Rendite. Ein 50/50-Portfolio bringt historisch eher 3–5 % p.a., während reine Aktienportfolios oft 6–8 % schaffen. Zudem frisst die Inflation am Tagesgeld oft mehr Wert, als Zinsen reinkommen (Realzins-Problematik).

Für wen geeignet?

Perfekt für Sicherheitsbewusste und die Generation 50+. Wenn du dich dem Ruhestand näherst, geht es nicht mehr um maximalen Vermögensaufbau, sondern um Vermögenserhalt („Wealth Preservation“). Hier ist das Pantoffel-Portfolio unschlagbar.

Meine Bewertung

4 von 5 Sternen. Exzellent für das Risikomanagement und den ruhigen Schlaf. Für junge Leute (20–30 Jahre), die noch 30 Jahre Zeit haben, ist es oft zu konservativ, da sie den Zinseszinseffekt der Aktien nicht voll nutzen.

Strategie #4: Buy and Hold – Die Basis aller Strategien

Buy and Hold ist streng genommen keine eigene Portfolio-Strategie, sondern die Handlungsmaxime, die über allen Strategien steht. Es bedeutet: Kaufen und (fast) nie verkaufen. Du versuchst nicht, den Markt zu timen („Market Timing“), sondern bleibst stur investiert – egal, was die Schlagzeilen sagen.

Warum Buy and Hold auch 2025 funktioniert

Historisch gesehen steigen die Aktienmärkte langfristig (ca. 7–8 % p.a. nominal). Aber die Rendite kommt nicht linear. Die besten Gewinne werden oft an wenigen, extrem starken Tagen im Jahr erzielt, die oft direkt auf einen Crash folgen.

Wer versucht, vor einem Abschwung zu verkaufen, verpasst fast immer den Wiedereinstieg und damit die Erholung. Der alte Börsenspruch gilt unverändert: „Time in the Market beats Timing the Market.“

Die größte Herausforderung: Psychologie vs. Trends

Das klingt einfach, ist aber brutal schwer.

- Crash-Angst: Wenn dein Depot (wie 2022) zweistellig ins Minus rutscht, schreit dein Gehirn: „Verkauf, bevor alles weg ist!“. Buy and Hold bedeutet, diesen Impuls zu unterdrücken.

- Gier (FOMO): Im Jahr 2025 ist die Versuchung groß, auf den nächsten „KI-Superzyklus“ oder Halbleiter-Zug aufzuspringen und solide Welt-ETFs dafür zu verkaufen. Buy and Hold schützt dich davor, ständig der neuesten Sau hinterherzurennen, die durchs Dorf getrieben wird.

Der Steuer-Fakt 2025: Vorabpauschale

Ein klassisches Argument für Buy and Hold war immer die massive Steuerstundung (du zahlst erst Steuern beim Verkauf). Das gilt weiterhin, aber mit einer Einschränkung:

Durch das neue Zinsplateau (Basiszins für 2025 bei 2,53 %) greift wieder die Vorabpauschale. Das Finanzamt nimmt sich nun jährlich einen kleinen Teil der Steuer vorweg, selbst wenn du nicht verkaufst. Buy and Hold bleibt steuerlich attraktiv, aber du musst sicherstellen, dass du genug Liquidität auf dem Konto hast, um diese automatische Abbuchung zu decken.

Vorteile & Nachteile

- Vorteile: Minimale Kosten (wenig Trades), Ausnutzung des Zinseszinseffekts, Vermeidung von Fehlentscheidungen durch Emotionen.

- Nachteile: Du musst Schmerzen aushalten können. Es gibt Phasen (wie das „verlorene Jahrzehnt“ 2000–2010), in denen Kurse jahrelang seitwärts oder abwärts laufen.

Für wen geeignet?

Für jeden ETF-Investor. Es ist keine Option, sondern Pflicht. Wer das nicht beherzigt, ist kein Investor, sondern Spekulant.

Meine Bewertung

Die Basis. Ohne Buy and Hold funktioniert keine der anderen 6 Strategien. Es ist das Fundament, auf dem dein Vermögenshaus steht7.

Die 3 ETF Strategien für Fortgeschrittene

Hier verlassen wir den Pfad des reinen Markt-Durchschnitts. Diese Strategien zielen darauf ab, spezifische Ziele zu erreichen (Überrendite oder Ausschüttungen), erhöhen aber Komplexität und Fehlerrisiko.

Strategie #5: Core-Satellite Portfolio

Du kombinierst Sicherheit mit kontrollierter Spekulation.

- Der Core (Kern): Ca. 80–90 % deines Portfolios. Ein breit gestreuter Welt-ETF (z. B. FTSE All-World oder ACWI siehe Strategie 1). Er sorgt für Stabilität, minimale Kosten (< 0,20 % TER) und sichert die Marktrendite.

- Die Satellites (Satelliten): Ca. 10–20 %. Hier investierst du in spezifische Themen, Faktoren oder Trends, von denen du dir eine Überrendite („Alpha“) versprichst.

Welche Satelliten machen 2025 Sinn?

Satelliten sind Wetten. Während früher oft Regionen im Fokus standen, dominieren heute Themen und Faktoren:

- Technologie & KI: Wer an den „KI-Superzyklus“ glaubt, nutzt Halbleiter-ETFs (Semiconductors) als Satellit, da diese als das „Öl des 21. Jahrhunderts“ gelten. Aber Vorsicht: Die Volatilität ist extrem.

- Krypto: Assets wie Bitcoin oder Ethereum bieten hohe Renditechancen, bringen aber extreme Schwankungen und Korrelationen in dein Depot.

- Faktoren (Smart Beta): Statt Branchen nutzt du wissenschaftliche Faktoren. Ein Momentum-Satellit versucht, Trends zu reiten (kauft, was gerade steigt). Ein Value-Satellit kauft unterbewertete Substanzwerte als Inflationsschutz.

Konkrete Portfolio-Modelle aus der Praxis

Die Recherche zeigt zwei spannende Ansätze für die aktuelle Marktphase:

- Die „Barbell-Strategie“ (Hantel-Strategie): Du balancierst das Portfolio aus.

- Core: 1 ETF Weltlösung.

- Satellite 1 (Offensiv): Tech/Growth (z. B. Nasdaq oder Halbleiter).

- Satellite 2 (Defensiv): Value oder Quality.

- Ziel: Wenn Tech korrigiert, fängt Value auf. Wenn Tech läuft, profitierst du doppelt.

- Das „Aggressive Tech-Alpha“ (70/20/10):

- 70 % Core (Welt).

- 20 % Momentum (reitet Trends).

- 10 % Pure Growth (z. B. Halbleiter/KI).

- Warnung: Das ist eine massive Wette auf Tech. Ein „Tech-Wreck“ wie 2022 trifft dich hier hart.

Rebalancing: Die größte Hürde

Hier ist eiserne Disziplin gefragt. Wenn dein KI-Satellit durch die Decke geht und plötzlich 40 % des Depots ausmacht, musst du verkaufen und in den Core umschichten. Statistisch gesehen neigen Satelliten dazu, nach einem Hype schlechter als der Markt zu laufen („Regression zum Mittelwert“). Verkaufst du nicht, wird aus der Strategie reine Zockerei.

Vorteile & Nachteile

- Vorteile: Befriedigt den Spieltrieb („Fear of Missing Out“) und bietet die Chance auf Zusatzrendite, ohne das Gesamtvermögen zu gefährden. Erlaubt gezielte Wetten (z. B. auf KI oder Krypto).

- Nachteile: Die meisten Themen-ETFs performen langfristig schlechter als der Markt, wenn der Hype abflacht. Höhere Kosten für die Spezial-ETFs (TER oft 0,40 % bis 0,65 %).

Für wen geeignet?

Für Börseninteressierte, die aktiv mitgestalten wollen und Volatilität aushalten.

Meine Bewertung

3 von 5 Sternen. Psychologisch wertvoll, um nicht „Dummheiten“ mit dem ganzen Geld zu machen, aber mathematisch oft eine Verschlimmbesserung durch höhere Kosten und Timing-Risiken.

Strategie #6: Dividenden-ETF Strategie

Hier ist das Ziel nicht zwingend das maximale Endvermögen in 30 Jahren, sondern der maximale Cashflow im Hier und Jetzt. Du investierst in Unternehmen, die Gewinne ausschütten, anstatt sie nur zu reinvestieren.

Im Marktumfeld ab 2025 gewinnt dieser Ansatz an Brisanz: In einer Phase positiver Realzinsen sind Dividenden nicht mehr nur ein „Zubrot“, sondern ein wesentlicher Bestandteil der Gesamtrendite und ein effektiver Hedge gegen Kaufkraftverlust. Historische Daten zeigen, dass in seitwärts tendierenden Märkten Dividenden bis zu 40 % der Gesamtrendite ausmachen können.

Das „Jeden-Monat-Gehalt“

Das größte Problem bisher: Die meisten ETFs schütten nur quartalsweise aus. Das passt nicht zu deinen monatlichen Rechnungen. Die Lösung ist die Zyklische Diversifikation. Du kombinierst drei ETFs mit unterschiedlichen Ausschüttungsmonaten so, dass jeden Monat Geld auf deinem Konto eingeht.

Das „Balanced Cashflow“ Modell:

Anstatt wahllos zu mischen, nutzen wir diese bewährte Architektur für monatliche Zahlungen:

- Zyklus A (Jan/Apr/Jul/Okt): Der High-Yield-Booster

- ETF: iShares STOXX Global Select Dividend 100 (ISIN: DE000A0F5UH1).

- Fokus: Wählt Aktien mit historisch hohen, nicht gekürzten Dividenden aus Europa, Nordamerika und Asien.

- Rolle: Liefert mit ca. 5,26 % Rendite den massiven Ertrags-Kick für den Jahresstart, kauft aber oft Sektoren wie Versorger und Finanzen.

- Zyklus B (Feb/Mai/Aug/Nov): Der Qualitäts-Anker

- ETF: Fidelity Global Quality Income (ISIN: IE00BYXVGZ48).

- Fokus: Wählt Aktien nicht nach Höhe der Dividende, sondern nach Bilanzqualität und Cashflow-Stärke (Quality-Faktor).

- Rolle: „Stabilisator“. Weniger Rendite (ca. 2,6 – 3,1 %), aber deutlich besseres Kurswachstum und Schutz in Krisen.

- Zyklus C (Mär/Jun/Sep/Dez): Die breite Basis

- ETF: Vanguard FTSE All-World High Dividend Yield (ISIN: IE00B8GKDB10).

- Fokus: Marktbreite Abdeckung (ca. 1.800 Titel) mit überdurchschnittlicher Dividende.

- Rolle: Der Allrounder, der extreme Sektorwetten ausgleicht und zuverlässig ca. 3,4 % liefert.

Die Alternative: Das 50/50 „Komfort-Portfolio“ mit mehr Kurschancen

Wenn dir das Jonglieren mit drei ETFs zu aufwendig ist, greifst du zu dieser vereinfachten Lösung. Du ignorierst den Kalender und konzentrierst dich auf die Balance zwischen Wachstum und Ertrag. In der Regel mit mehr Kurswachstum.

Das Setup:

- 50 % Quality (Fidelity Global Quality Income oder Wisdom Tree Global Quality Dividend Growth): Dieser Teil ist dein „Wachstums-Motor“. Er filtert Unternehmen heraus, die ihre Dividende nicht aus dem operativen Cashflow decken können, und enthält oft Tech-Werte wie Microsoft oder Apple.

- 50 % High Yield (VanEck Morningstar Developed Markets Dividend Leaders): Dieser Teil ist deine „Cash-Cow“.

- Warum dieser ETF? Im Gegensatz zu einfachen High-Yield-Produkten (die oft nur blind die höchste Prozentzahl kaufen), nutzt der VanEck zusätzliche Filter. Er prüft die Widerstandsfähigkeit und Konsistenz der Dividende.

- Der Vorteil: Du vermeidest sogenannte „Value Traps“. Also Aktien, die nur deshalb eine hohe Dividendenrendite haben, weil ihr Kurs ins Bodenlose gestürzt ist.

Ziel: Eine stabile Ausschüttungsrendite von ca. 3–4 % p.a. vor Steuern bei gleichzeitiger Kapitalstabilität und mehr Kurswachstum.

Thesaurierend vs. Ausschüttend & Steuern

In der Ansparphase sind thesaurierende ETFs (Dividenden werden automatisch reinvestiert) steuerlich oft effizienter, da sie den Zinseszinseffekt auf Brutto-Ebene nutzen.

Aber: Ausschüttende ETFs nutzen deinen Sparerpauschbetrag (1.000 € pro Person) automatisch aus. Bis zu einem Depotvolumen von ca. 50.000 € (bei ~2 % Dividende) ist der Ausschütter daher oft steuerlich smart. Dividenden-Strategen wählen aber bewusst ausschüttende Varianten, um den Geldfluss zu spüren – Psychologie schlägt hier Mathematik.

Der Praxis-Vergleich: Die besten Dividenden-ETFs (Top 5)

Hier ist der detaillierte Vergleich der Dividenden-ETFs für deine Cashflow-Strategie. Die Daten zeigen hier eine massive Spreizung in der Performance. Während der Qualitäts-Ansatz kurzfristig schwächelte, lieferte der VanEck überragende Ergebnisse:

| Kategorie | Merkmal | iShares STOXX Global Sel. Div. 100 | Fidelity Global Quality Income | Vanguard FTSE All-World High Div. | VanEck Morningstar Div. Leaders | WisdomTree Gl. Quality Div. Growth |

| Stammdaten | ISIN | DE000A0F5UH1 | IE00BYXVGZ48 | IE00B8GKDB10 | NL0011683594 | IE00BZ56RN96 |

| WKN | A0F5UH | A2DL7E | A1T8FV | A2JAHJ | A2AG1D | |

| Fondsgesellschaft | iShares | Fidelity | Vanguard | VanEck | WisdomTree | |

| Strategie | High Yield (100 Titel) | Quality Income | High Yield (Breit) | Top 100 Leaders | Quality Div. Growth | |

| Fondsvolumen | 3,4 Mrd. € | 690,7 Mio. € | 6,21 Mrd. € | 4,06 Mrd. € | 298,6 Mio. € | |

| Auflagedatum | 25.09.2009 | 27.03.2017 | 21.05.2013 | 23.05.2016 | 02.11.2016 | |

| Ertragsverwendung | Ausschüttend | Ausschüttend | Ausschüttend | Ausschüttend | Ausschüttend | |

| Kosten | TER | 0,46 % | 0,40 % | 0,29 % | 0,38 % | 0,38 % |

| ø Tracking Diff. | — | +0,10 % | -0,05 % | +0,58 % | +0,26 % | |

| Performance | Laufendes Jahr | +16,33 % | +6,13 % | +9,46 % | +20,03 % | +3,10 % |

| 1 Jahr | +14,65 % | +3,78 % | +7,36 % | +19,47 % | +1,67 % | |

| 3 Jahre (Ø p.a.) | +10,99 % p.a. | +10,65 % p.a. | +9,66 % p.a. | +15,28 % p.a. | +9,59 % p.a. | |

| 5 Jahre (Ø p.a.) | +10,94 % p.a. | +12,55 % p.a. | +12,30 % p.a. | +18,21 % p.a. | +10,19 % p.a. |

(Datenstand: 02.12.2025 – Quelle: extraETF)

Fazit zum Vergleich

- Das Performance-Monster (VanEck): Der VanEck Morningstar Dividend Leaders bleibt unangefochten an der Spitze. Mit fast +20 % im letzten Jahr und überragenden 18 % p.a. auf 5 Jahre deklassiert er die Konkurrenz. Er nutzt ein strenges Screening, erkauft sich die Leistung aber mit einer hohen Tracking Difference (+0,58 %). Was bei der Performance aber nicht sonderlich wild ist.

- Der Preis-Leistungs-Sieger (Vanguard): Der Vanguard FTSE All-World High Dividend Yield ist der Fels in der Brandung. Günstig (0,29 % TER), extrem fair (TD -0,05 %) und solide in der Performance. Die perfekte Basis.

- Das Qualitäts-Duell (Fidelity vs. WisdomTree): Beide verfolgen einen „Quality“-Ansatz, leiden aber massiv unter der aktuellen Marktphase, in der „billige“ High-Yield-Titel (wie im iShares/VanEck) besser laufen.

- Der Fidelity hält sich dabei deutlich besser (+12,55 % auf 5 Jahre) als der WisdomTree.

- Der WisdomTree ist mit nur +1,67 % auf Jahressicht und +3,10 % YTD das Schlusslicht. Sein Fokus auf „Dividend Growth“ (Wachstum der Dividende) zahlt sich aktuell kurstechnisch nicht aus. Zudem ist er mit knapp 300 Mio. € Volumen der kleinste Fonds im Vergleich.

- Der Klassiker (iShares): Teuer (0,46 % TER), aber solide. Er profitiert stark von der aktuellen Rotation in Value-Titel (+14,65 % 1J).

Meine Empfehlung:

- Bleib für das 50/50-Komfort-Portfolio bei der Kombination VanEck (Rendite-Treiber) + Fidelity (Qualitäts-Anker). Der Fidelity hat historisch bewiesen, dass er robuster ist als der WisdomTree.

- Der WisdomTree ist aktuell nur eine Option, wenn du ganz spezifisch auf zukünftiges Dividendenwachstum wetten willst und bereit bist, dafür kurzfristig auf Rendite zu verzichten.

Vorteile & Nachteile

- Vorteile: Hohe Motivation durch regelmäßige Zahlungen („Belohnungs-Effekt“). Dividenden können in seitwärts laufenden Märkten einen Großteil der Rendite sichern.

- Nachteile: Dividenden sind keine Zinsen, sondern Substanzentnahmen (der Kurs fällt am Ex-Tag um den Dividendenbetrag). Du verzichtest oft auf High-Growth-Tech-Aktien, was die Gesamtrendite gegenüber einem MSCI World schmälern kann.

Für wen geeignet?

Für die „FIRE“-Bewegung (Financial Independence, Retire Early), Rentner, die ihren Lebensunterhalt bestreiten müssen, und alle, die Motivation aus sichtbaren Zahlungsströmen ziehen.

Meine Bewertung

3,5 von 5 Sternen. Psychologisch unschlagbar und mit dem „Monats-Modell“ planbar. Mathematisch und steuerlich lässt man jedoch Federn gegenüber reinen Wachstums-Strategien.

Strategie #7: Faktor-Strategien

Hier verlassen wir den Bereich der Meinung und gehen tief in die Wissenschaft (Fama/French Modell). Faktor-Investing basiert auf jahrzehntelangen Daten, die zeigen, dass bestimmte Aktien-Merkmale (Faktoren) langfristig mehr Rendite bringen als der breite Markt.

Im Jahr 2025, wo die einfache Marktbreite („Blind Beta“) oft nur noch eine Wette auf US-Tech-Giganten ist, nutzen Profis Faktoren („Smart Beta“), um gezielt Risikoprämien zu isolieren. Es geht darum, systematisch die Gewinner von morgen zu finden.

Die Umsetzung: Die „Pure Play“ ETF-Auswahl

Vorsicht: Viele ETFs tragen das Label „Value“ oder „Quality“, sind aber Mogelpackungen. Für eine echte Strategie brauchst du Instrumente, die den Faktor aggressiv und sauber abbilden („Pure Play“).

1. Value: Die Suche nach dem wahren Wert (Enhanced Value)

Standard-Value-ETFs basieren oft nur auf dem Buchwert und kaufen stur Banken („Value Traps“). Der überlegene Ansatz für 2025 nutzt modernere Kennzahlen.

- Der ETF: Xtrackers MSCI World Value UCITS ETF 1C

- ISIN: IE00BL25JM42

- Warum dieser? Er nutzt den „Enhanced Value“ Index. Dieser bewertet Unternehmen anhand von drei Metriken: Kurs-Buchwert, Kurs-Gewinn (Forward P/E) und Enterprise Value zu Cashflow.

- Der Clou: Er ist sektor-neutral. Er vergleicht Tech-Aktien mit Tech-Aktien (und kauft die günstigste), anstatt einfach Tech gegen Banken zu tauschen. Das verhindert ungewollte Wetten gegen den technologischen Fortschritt.

2. Quality: Der defensive Anker

Hier suchst du Bilanzen, die Krisen überleben. Anders als bei „Quality Income“ spielt die Dividende hier keine Rolle.

- Der ETF: iShares Edge MSCI World Quality Factor UCITS ETF

- ISIN: IE00BP3QZ601

- Warum dieser? Er filtert streng nach drei Säulen: Hoher Return on Equity (ROE), niedrige Verschuldung (Leverage) und stabile Gewinne.

- Das Ziel: Er schlägt den Markt langfristig durch den Zinseszinseffekt extrem profitabler Firmen (wie Visa oder Novo Nordisk), neigt aber dazu, in „Junk-Rallyes“ (wenn Schrott-Aktien fliegen) hinterherzuhinken.

3. Growth & Momentum: Die High-Speed-Abteilung

Wenn du Offensive willst, hast du zwei Optionen:

- Momentum (Trendfolger): Der iShares Edge MSCI World Momentum (ISIN: IE00BP3QZ825) kauft das, was gerade am stärksten steigt. Er schichtet automatisch um – aktuell ist er stark in Tech/Quality investiert, kann sich aber schnell drehen.

- Growth (Disruption): Wer „Growth“ sagt, meint oft Innovation. Die radikale „Pure Play“-Lösung ist der VanEck Semiconductor UCITS ETF (ISIN: IE00BMC38736). Halbleiter sind das Öl des 21. Jahrhunderts. Aber Achtung: Das ist extrem volatil (>30% Schwankung).

4. Die „All-in-One“ Lösung (Multi-Factor)

Dir ist das Puzzeln zu anstrengend?

- Der ETF: L&G Gerd Kommer Multifactor Equity UCITS ETF (ISIN: IE0001UQQ933).

- Strategie: Er kombiniert Size, Value, Quality, Momentum und Investment in einem Produkt und gewichtet zudem nach BIP. Das ist die bequemste Lösung, kostet aber etwas mehr Gebühren (TER 0,50 %).

Portfolio-Konstruktion: Wie mische ich das?

Profis setzen nicht 100 % auf einen Faktor. Sie bauen eine Core-Satellite Struktur oder eine Barbell-Strategie.

Szenario A: Das ausgewogene Faktor-Portfolio (60/20/20)

Eine „Hantel-Strategie“, die Value und Quality balanciert.

- 60 % Core: Vanguard FTSE All-World (IE00BK5BQT80) als günstige Basis.

- 20 % Quality: iShares Edge MSCI World Quality. Stabilisiert das Depot.

- 20 % Value: Xtrackers MSCI World Value. Sichert gegen Inflation und hohe Zinsen ab.

- Effekt: Wenn Tech (Growth) läuft, profitiert der Core. Wenn Tech korrigiert, fangen Value und Quality auf.

Szenario B: Das aggressive Tech-Alpha Portfolio (70/20/10)

Für Anleger mit starken Nerven.

- 70 % Core: iShares Core MSCI World (IE00B4L5Y983).

- 20 % Momentum: iShares Edge Momentum. Reitet Trends automatisch.

- 10 % Turbo: VanEck Semiconductor. Die Wette auf den KI-Superzyklus.

- Warnung: Dieses Portfolio hat eine massive Korrelation zum Technologiesektor. Ein „Tech-Wreck“ würde hier voll durchschlagen.

Der Praxis-Vergleich: Faktor-Strategien im Detail

Hier ist der detaillierte Vergleich der Faktor-ETFs (Smart Beta). Die Daten für 2025 zeigen extrem deutlich, wie unterschiedlich Faktoren laufen können. Während „Value“ und „Tech“ (Growth) durch die Decke gingen, blieben „Quality“ und „Momentum“ in diesem spezifischen 1-Jahres-Zeitraum fast stehen. Das ist der lebende Beweis für das „Faktor-Roulette“.

| Kategorie | Merkmal | Xtrackers MSCI World Value | iShares Edge MSCI World Quality | VanEck Semiconductor (Growth Proxy) | iShares Edge MSCI World Momentum | L&G Gerd Kommer Multifactor |

| Stammdaten | ISIN | IE00BL25JM42 | IE00BP3QZ601 | IE00BMC38736 | IE00BP3QZ825 | IE0001UQQ933 |

| WKN | A1103E | A12ATE | A2QC5J | A12ATF | WELT0A | |

| Fondsgesellschaft | Xtrackers | iShares | VanEck | iShares | LGIM | |

| Strategie | Value (Substanz) | Quality (Bilanzstärke) | Growth (Tech/KI) | Momentum (Trend) | Multi-Faktor (All-in-One) | |

| Fondsvolumen | 2,65 Mrd. € | 3,63 Mrd. € | 2,95 Mrd. € | 2,93 Mrd. € | 754 Mio. € | |

| Auflagedatum | 11.09.2014 | 03.10.2014 | 01.12.2020 | 03.10.2014 | 14.06.2023 | |

| Ertragsverwendung | Thesaurierend | Thesaurierend | Thesaurierend | Thesaurierend | Thesaurierend | |

| Kosten | TER | 0,25 % | 0,25 % | 0,35 % | 0,25 % | 0,50 % |

| ø Tracking Diff. | -0,56 % | +0,12 % | +0,29 % | +0,23 % | — | |

| Performance | Laufendes Jahr | +20,29 % | +1,76 % | +30,92 % | +7,04 % | +8,30 % |

| 1 Jahr | +19,76 % | +0,51 % | +35,09 % | +6,97 % | +7,28 % | |

| 3 Jahre (Ø p.a.) | +14,75 % p.a. | +13,75 % p.a. | +36,78 % p.a. | +15,35 % p.a. | — | |

| 5 Jahre (Ø p.a.) | +14,19 % p.a. | +12,06 % p.a. | +25,73 % p.a. | +11,89 % p.a. | — |

(Datenstand: 02.12.2025 – Quelle: extraETF)

Mein Fazit zum Vergleich

- Der Gewinner (Growth/Tech): Der VanEck Semiconductor ist das absolute Performance-Monster. Mit +35,09 % in einem Jahr zeigt er, dass der KI-Superzyklus real ist. Das ist „Pure Play“ Growth in Reinform. Aber Vorsicht: Eine Volatilität von >30 % ist hier normal.

- Das Comeback (Value): Totgesagte leben länger. Der Xtrackers MSCI World Value lieferte starke +19,76 %.

- Der Clou: Die Tracking Difference von -0,56 % ist sensationell. Du hast nach Kosten deutlich mehr Rendite bekommen als der Index eigentlich hergab. Das liegt oft an effizienter Wertpapierleihe oder Quellensteuer-Optimierung.

- Der Verlierer (Quality): Der iShares Quality Factor enttäuschte auf Jahressicht mit nur +0,51 %. In einer Phase, in der Investoren Risiko suchten (Tech) oder auf Zinsen setzten (Value/Dividende), blieben die teuren Qualitätsaktien liegen. Langfristig (3 Jahre) ist er mit +13,75 % p.a. aber immer noch im grünen Bereich.

- Das Problemkind (Momentum): Mit +6,97 % lief der iShares Momentum nur mittelmäßig. Hier schlug die „Index-Starre“ zu: Als der Markt rotierte, hing der ETF noch in den falschen Werten fest, bevor das Rebalancing griff.

- Der Kompromiss (Kommer): Der L&G Multifactor ETF landete mit +7,28 % im Mittelfeld. Er konnte die Value-Rallye mitnehmen, wurde aber durch andere Faktoren gebremst. Dafür zahlst du mit 0,50 % TER die höchste Gebühr im Vergleich.

Empfehlung:

- Willst du zocken? Nimm den VanEck (Tech) als Satelliten.

- Willst du dein Portfolio gegen Inflation und hohe Bewertungen absichern? Der Xtrackers Value ist aktuell die stärkste Ergänzung zum MSCI World.

- Willst du Ruhe? Der Kommer-ETF nimmt dir die Qual der Wahl ab, liefert aber eben nur den Durchschnitt der Faktoren, nicht die Spitze.

Vorteile & Nachteile von Faktor-Investing

Smart Beta ist mächtig, aber kein Gratis-Lunch. Du tauscht Marktrisiko gegen spezifische Faktor-Risiken.

Vorteile:

- Die Chance auf echtes „Alpha“: Es ist der einzige wissenschaftlich fundierte Weg, langfristig besser als der breite Markt abzuschneiden, indem du systematische Risikoprämien (wie Value oder Quality) isolierst.

- Diversifikation jenseits des Mainstreams: Während ein Standard-ETF heute fast eine reine Wette auf US-Tech-Giganten ist („Blind Beta“), kannst du mit Faktoren wie Value oder Small Size gezielt gegensteuern und Klumpenrisiken reduzieren.

- Glättung der Kurve (Multi-Factor): Integrierte Lösungen (wie der Kommer-ETF) können die extremen Spitzen und Täler des Marktes abmildern, da selten alle Faktoren gleichzeitig schlecht laufen (z. B. fängt Value oft auf, wenn Momentum crasht).

Nachteile:

- Die psychologische Hölle („Tracking Error Regret“): Das ist der Endgegner. Faktoren laufen zyklisch. Es gibt Phasen, in denen deine Strategie jahrelang schlechter läuft als der dumme MSCI World. Beispiel: Value-Aktien litten im letzten Jahrzehnt massiv unter der Tech-Dominanz. Hältst du durch, wenn dein Nachbar mit seinem Standard-ETF reich wird und du hinterherhinkst?

- Rotations-Risiken (besonders bei Momentum): Faktoren können sich blitzartig drehen. Momentum-ETFs verloren 2024/2025 teilweise über 4 % in kurzer Zeit, weil sie noch in alten Gewinnern investiert waren, als der Markt drehte, während die neuen Gewinner noch nicht im Index waren .

- Höhere Kosten (TER): Faktor-ETFs sind teurer als Standard-ETFs. Du zahlst oft 0,30 % bis 0,50 % TER im Vergleich zu 0,12 % für einen S&P 500 ETF. Diese Kostendifferenz muss der Faktor erst einmal wieder hereinholen („Hurdle Rate“).

- Verwässerung (bei Multi-Factor): Wenn du alles mischst, bekommst du nie die volle Power eines einzelnen Faktors. Du glättest das Risiko, kappst aber auch die extremen Gewinnspitzen.

Deep Dive: Die Gefahr der „Index-Starre“ (Time Lag)

Ein oft übersehenes Risiko bei Faktor-ETFs ist der Zeitverzug. Ein ETF-Manager entscheidet nicht morgens beim Kaffee, ob er Tech-Aktien verkauft. Er führt stur ein Regelwerk aus und das meist nur an festen Stichtagen (oft nur alle 3 oder 6 Monate).

Das Problem: Wenn sich der Markt einen Tag nach dem Stichtag dreht, hängt dein ETF monatelang in den „falschen“ Aktien fest.

- Beispiel Momentum 2025: Momentum-ETFs kaufen Aktien, die in den letzten 6–12 Monaten gut liefen (zuletzt Tech). Als sich der Markt drehte (Sektorrotation), litten diese Strategien massiv, da das Rebalancing verzögert stattfand. Während aktive Fonds sofort verkaufen konnten, musste der ETF zuschauen, wie seine Top-Holdings an Wert verloren.

Wer ist betroffen?

- Kritisch: Momentum. Hier ist Aktualität alles. Ein Trend kann nach 3 Monaten vorbei sein.

- Weniger Kritisch: Value & Quality. Unternehmensdaten wie Verschuldung oder Buchwert ändern sich nicht über Nacht. Hier ist die „Index-Starre“ kaum spürbar.

Tipp: Achte bei Momentum-ETFs im Factsheet auf die Rebalancing-Frequenz. Ein ETF, der quartalsweise (Quarterly) anpasst, ist besser als einer, der es nur halbjährlich (Semi-Annual) tut.

Für wen geeignet?

Für Daten-Nerds, Überzeugungstäter und Profis mit extrem langem Atem (15 Jahre+). Du musst verstehen, dass du für das Aushalten von Schmerzen („Pain Premium“) bezahlt wirst. Wer blind kauft, verkauft im Tal der Tränen.

Meine Bewertung

Profi-Level. Nur machen, wenn du genau verstehst, warum der Faktor existiert (Risikoprämie vs. Verhaltensanomalie). Wer es versteht, greift zu den oben genannten „Pure Play“-Lösungen statt zu verwässerten Standard-Indizes.

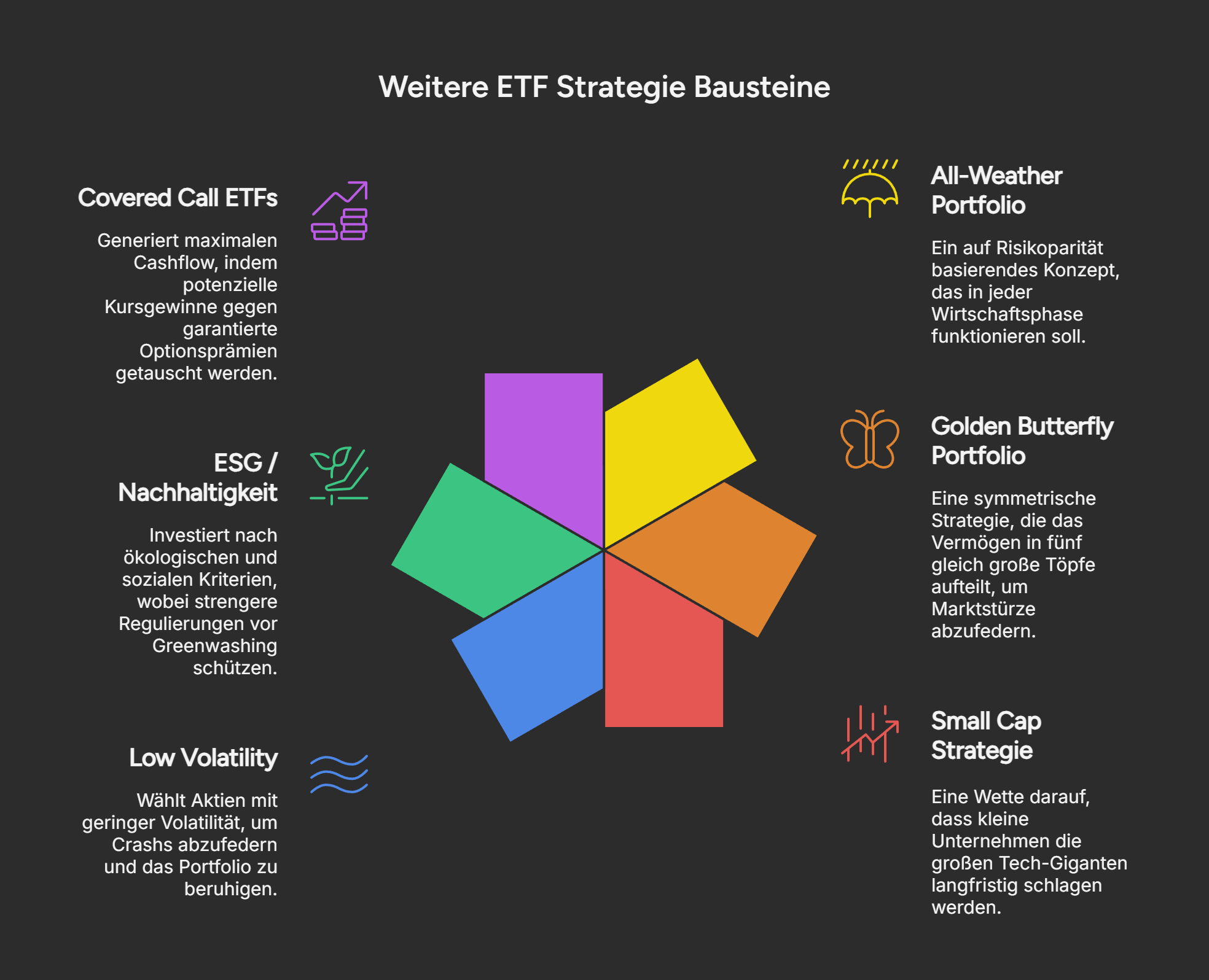

Weitere ETF Strategien (Spezial-Lösungen)

Diese Strategien sind keine „Must-Haves“ für den Durchschnittsanleger. Sie sind Präzisionswerkzeuge für spezifische Szenarien – sei es extremer Sicherheitsbedarf, der Wunsch nach ethischer Geldanlage oder die Jagd nach maximalen Ausschüttungen.

Das All-Weather Portfolio (Ray Dalio) mit Euro-Adaption

Das Originalkonzept („Bridgewater“) des Hedgefonds-Managers Ray Dalio basiert auf Risikoparität. Die These: Niemand kann die Zukunft vorhersagen. Deshalb muss ein Portfolio in jeder der vier ökonomischen Jahreszeiten funktionieren: Inflation, Deflation, Wachstum, Rezession.

Das Problem für Europäer

Das US-Original besteht zu großen Teilen aus US-Staatsanleihen. Für einen Euro-Investor im Jahr 2025 ist eine 1:1 Kopie gefährlich, da du dir ein massives Währungsrisiko (USD/EUR) ins Haus holst. Wir konstruieren daher eine Euro-All-Weather-Variante.

Die Euro-Umsetzung 2025

Wir nutzen spezifische ETFs, um Währungsrisiken im Sicherheitsbaustein zu eliminieren und steuerliche Vorteile in Deutschland zu nutzen.

- 30 % Aktien (Wachstumsmotor):Hier nutzen wir einen klassischen Welt-ETF. Währungsschwankungen sind hier erwünscht (USD als Hedge).

- Produkt: Vanguard FTSE All-World oder MSCI World.

- 40 % Langlaufende Anleihen (Der Deflations-Schutz):Das Herzstück. Anleihen mit extrem langer Laufzeit (20+ Jahre) reagieren extrem sensibel auf Zinsänderungen. Wenn die EZB in einer Rezession die Zinsen senkt, explodieren diese Anleihen im Kurs und kompensieren Aktienverluste.

- Produkt: Xtrackers Eurozone Government Bond 25+ UCITS ETF (ISIN: LU0290355717).

- 15 % Mittlere Anleihen (Der Stabilisator):Geringeres Risiko als die Langläufer, aber mehr Rendite als Tagesgeld.

- Produkt: iShares Euro Government Bond 7-10yr (ISIN: IE00B1FZS806).

- 7,5 % Gold (Der Krisenschutz):Schutz gegen Währungsabwertung und Panik.

- Steuer-Hack: Wir nutzen Xetra-Gold (ISIN: DE000A0S9GB0) oder Euwax Gold II. In Deutschland sind Gewinne daraus nach 1 Jahr Haltedauer steuerfrei, da es rechtlich wie physisches Gold behandelt wird.

- 7,5 % Rohstoffe (Der Inflations-Schutz):Wenn Waren teurer werden, steigt dieser Baustein.

- Produkt: iShares Diversified Commodity Swap (ISIN: IE00BDFL4P12). Wichtig: Ein Swap-ETF ist hier oft besser, um Rollverluste bei Futures zu optimieren.

Risiko-Hinweis: Diese Strategie wettet darauf, dass Aktien und Anleihen negativ korrelieren (Aktien runter = Anleihen hoch). Im Jahr 2022 fielen beide gleichzeitig. Funktioniert diese Korrelation nicht, verliert das Portfolio seinen Schutzschild.

Das Golden Butterfly Portfolio

Eine beliebte Variation des All-Weather-Ansatzes. Es gilt als robuster („High Growth“), da es den Aktienanteil erhöht und den Anleihenanteil reduziert, ohne den Sicherheits-Charakter zu verlieren. Das Portfolio ist perfekt symmetrisch aufgebaut: 5 x 20 %. Seit Auflage (2016) erzielte dieses Portfolio eine Rendite von ca. 7 – 9 % p.a. und fing Marktstürze sehr weich auf.

Die Umsetzung

- 20 % Aktien Welt: Ein Standard MSCI World ETF.

- 20 % Small Cap Value: Das ist das Geheimnis. Wir kaufen nicht einfach kleine Firmen, sondern kleine und günstige Firmen.

- Produkt: SPDR MSCI USA Small Cap Value Weighted (ISIN: IE00BSPLC413).

- 20 % Langlaufende Anleihen: Siehe oben (Eurozone 25+).

- 20 % Kurzlaufende Anleihen: Tagesgeld oder extrem kurze Anleihen (iShares Euro Ultrashort Bond) als „Cash-Ersatz“.

- 20 % Gold: Physisch verbrieft (Xetra-Gold) oder Gold ETC (physisch hinterlegt) als massiver Inflationsanker und steuerfrei nach 1 Jahr Haltedauer.

Small Cap Strategie (Nebenwerte)

Die Theorie besagt, dass kleine Unternehmen (Small Caps) riskanter sind und deshalb langfristig mehr Rendite abwerfen müssen („Size Premium“).

Der Reality-Check 2025

Die Daten bis 2025 sind ernüchternd. Die Hinzunahme von Small Caps (z. B. über den MSCI ACWI IMI) brachte in den letzten Jahren keinen signifikanten Renditevorteil gegenüber Large Caps (beide ~13 % Performance in den betrachteten Fenstern).

Der Grund: Die Märkte wurden von Mega-Caps (Tech-Giganten) getrieben. Small Caps litten zudem stärker unter den gestiegenen Zinsen, da sie oft höher verschuldet sind.

Die Umsetzung

Wer dennoch auf eine „Mean Reversion“ (Rückkehr zum Mittelwert) setzt und glaubt, dass die Kleinen wieder aufholen:

- Der ETF: iShares MSCI World Small Cap (ISIN: IE00BF4RFH31).

- Kosten: Mit 0,35 % TER teurer als ein Standard-ETF.

- Empfehlung: Nicht als alleiniges Investment nutzen, sondern als 10–15 % Beimischung zum MSCI World, um das Portfolio wirklich „komplett“ zu machen.

Low Volatility (Der „Schlaftabletten-ETF“)

In unsicheren Marktphasen gewinnen Strategien wie „Minimum Volatility“ an Bedeutung. Der Index wählt Aktien so aus, dass die Schwankungsbreite (Volatilität) des Gesamtportfolios minimiert wird. Er kauft also bevorzugt Aktien mit einem Beta < 1. Das sind oft „langweilige“ Sektoren wie Versorger (Strom/Wasser), Müllabfuhr oder Basiskonsumgüter (Nestlé, Walmart).

Die Umsetzung

- Der ETF: iShares Edge MSCI World Minimum Volatility (ISIN: IE00B8FHGS14).

- Kosten: Ca. 0,30 % TER.

- Pro & Contra: Dieser ETF dient der psychologischen Stabilisierung. Er fällt in Crashs weniger stark als der Markt. Der Preis dafür: In starken Bullenmärkten (wenn alle Tech kaufen) hinkt er hinterher. Er ist ideal für ängstliche Anleger, die aber nicht komplett in Tagesgeld flüchten wollen.

ESG / Nachhaltigkeits-Strategie

Investieren nach ökologischen und sozialen Kriterien hat sich bis 2025 stark gewandelt. Die anfängliche Euphorie ist einem pragmatischen Realismus gewichen, getrieben durch Regulierung.

Achtung: Regulierung & Klumpenrisiken

Die Aufsichtsbehörde ESMA hat 2024/2025 strengere Regeln eingeführt. Fonds müssen nun strikte Kriterien erfüllen, um Begriffe wie „ESG“ oder „Sustainable“ im Namen zu tragen, was Greenwashing reduziert.

Das größte Risiko für dein Depot ist der Sektor-Bias: Da ESG-ETFs oft Öl- und Gasfirmen (Energie) ausschließen, sind sie strukturell in Technologie übergewichtet (Microsoft, Nvidia etc. gelten oft als ESG-konform).

- Steigen die Energiepreise (wie 2022), performt ESG schlechter.

- Läuft Tech, performt ESG besser.

Die Umsetzung

Entscheide dich zwischen „Hellgrün“ und „Dunkelgrün“:

- Hellgrün: Schließt nur die schlimmsten Sünder aus (Waffen, Tabak), bleibt aber nah am Marktindex.

- Produkt: Xtrackers MSCI World Screened UCITS ETF (ISIN: IE000I9HGDZ3).

- Dunkelgrün: Ein sehr strenger Filter („Best-in-Class“), der oft 75 % der Unternehmen ausschließt.

- Produkt: iShares MSCI World SRI (ISIN: IE00BYX2JD69).

Covered Call ETFs (Income Booster)

Eine Spezial-Strategie für Investoren, die Cashflow über alles stellen. Der ETF hält Aktien und verkauft gleichzeitig Kaufoptionen (Call-Optionen) auf diese Aktien. Die Prämie aus dem Verkauf der Option wird als Dividende ausgeschüttet. Das Ziel sind extrem hohe Ausschüttungen von oft 8–10 % p.a.

Der Haken: Capped Upside

Es gibt nichts geschenkt. Wenn der Aktienmarkt um 20 % steigt, nimmst du davon kaum etwas mit, weil du das Aufwärtspotenzial durch die Optionen „verkauft“ hast (Capped Upside). Du tauschst also Kursgewinne gegen sofortigen Cashflow.

Die Umsetzung

- Einsatz: Er schüttet monatlich aus und eignet sich perfekt, um Lücken in deinem Cashflow-Kalender (z. B. in schwachen Dividenden-Monaten wie Februar oder Mai) gezielt aufzufüllen.

- Der ETF: JPMorgan Global Equity Premium Income (JEPG) (ISIN: IE0003UVYC20).

Die 7 ETF Strategien im direkten Vergleich

Jetzt machen wir „Butter bei die Fische“. Welche Strategie liefert wirklich ab, und wo zahlst du drauf? Hier ist der unverblümte Vergleich für das Marktjahr 2025:

Große Vergleichstabelle (Aufwand, Kosten, Risiko, Rendite)

| Strategie | Jährl. Aufwand | TER (Ø) | Risiko | Erw. Rendite (Langfristig) | Besonderheit 2025 |

| 1-ETF Welt | < 10 Min | 0,22 % | Mittel | Marktdurchschnitt (7–8 %) | Der Effizienz-Sieger. Hat zuletzt durch US-Tech fast alles geschlagen. |

| 70/30 Welt | ~ 30 Min | 0,25 %* | Mittel+ | Markt +/- 0,5 % | Achtung: Multifactor-Lösungen (z. B. Kommer) kosten ca. 0,50 %. |

| Pantoffel (50/50) | ~ 20 Min | 0,15 % | Niedrig | Ø 4–5 % | Der Sicherheits-Teil bringt dank Zinswende wieder echte Erträge. |

| Core-Satellite | > 2 Std. | 0,35 % | Hoch | Sehr variabel (6–9 %) | Gefahr: Satelliten (Themen) erhöhen die Vola oft ohne Mehrrendite. |

| Dividenden | ~ 1 Std. | 0,38 % | Mittel | Ø 6–7 % (Total Return) | Fokus auf Cashflow. Rendite kommt aus Auszahlung, nicht Kursgewinn. |

| Faktor | ~ 1 Std. | 0,30 % | Hoch | Chance auf 8–9 % | Benötigt stahlharte Nerven bei jahrelanger Underperformance („Pain Premium“). |

Performance-Vergleich: So haben die Strategien historisch performt

Wichtig: Die Vergangenheit ist kein Rückspiegel für die Zukunft, aber sie zeigt Muster.

- Die jüngste Realität (2010–2025): In dieser Phase war die einfachste Lösung (1-ETF) oft die beste. Warum? Weil die USA und Tech-Giganten den Markt dominierten.

- Der Beweis: Im Jahr 2024 lieferte der MSCI World (Industrieländer) ca. 26,60 %, während die Emerging Markets nur ca. 14,68 % schafften. Wer kompliziert splittete (70/30), hatte also weniger Rendite als der „faule“ Anleger.

- Der Blick zurück (1970–2010): Hier sah die Welt anders aus. Small Cap Value und Emerging Markets hatten oft die Nase vorn.

- Die Lehre: Strategien funktionieren zyklisch. Was heute „tot“ aussieht (Schwellenländer, Value), kann morgen der Gewinner sein. Wer Faktoren nutzt, wettet auf die Statistik der Ewigkeit, nicht auf die Trends von heute.

Kosten-Vergleich: TER ist nicht alles

Viele Anleger starren wie das Kaninchen auf die Schlange nur auf die TER (Total Expense Ratio). Das ist 2025 zu kurz gedacht.

- Tracking Difference (TD): Die wahre Kostenquote. Ein Vanguard FTSE All-World hat oft eine TD von 0,0 % oder ist sogar positiv (du bekommst mehr als den Index), weil er durch Wertpapierleihe interne Kosten wieder reinholt. Themen-ETFs haben oft eine schlechte TD.

- Transaktions- & Steuerkosten: Das ist der stille Renditekiller bei komplexen Strategien (70/30, Core-Satellite).

- Jedes Rebalancing (Verkauf von Gewinnern) löst potenziell Steuern aus.

- Ein 1-ETF-Portfolio, das du einfach liegen lässt, stundet die Steuer über Jahrzehnte. Dieser Zinseszinseffekt auf die ungezahlte Steuer ist oft wertvoller als 0,5 % theoretische Mehrrendite.

- Die „Verhaltens-Kosten“ (Gap Risk): Die teuerste Strategie ist die, die du abbrichst. Statistiken zeigen, dass Anleger in volatilen Strategien (wie Krypto oder 3-fach gehebelten ETFs) oft 2–3 % weniger Rendite machen als der Fonds selbst, weil sie zum falschen Zeitpunkt rein- und rausgehen.

Fazit: Die beste Strategie ist nicht die, die im Excel-Sheet gewinnt, sondern die, die du auch an einem verregneten Dienstag im Crash durchhältst.

Beliebte Strategie-Kombinationen

Profis essen nicht nur ein Gericht, sie stellen sich ein Menü zusammen. Hier siehst du, wie du die Basis-Strategien intelligent mixt, um das Beste aus zwei Welten zu kombinieren – und welche Fehler du dabei unbedingt vermeiden musst.

1. 70/30 mit Dividenden-Beimischung (Der „Motivations-Booster“)

Viele nutzen das klassische 70/30 Portfolio (Welt + Schwellenländer) als Wachstumsmotor, mischen aber 10–20 % Dividenden-ETFs bei.

- Das Ziel: Du willst Wachstum, aber auch ab und zu ein „Ping“ auf dem Konto sehen.

- Die Umsetzung: Statt irgendeinen Hochdividenden-ETF zu nehmen, greifen Profis hier zum Fidelity Global Quality Income oder Wisdom Tree Global Quality Dividend Growth.

- Der Effekt: Du verwässerst zwar die reine Strategie etwas, aber du fügst einen Qualitäts-Puffer hinzu. Das hilft vielen Anlegern psychologisch enorm, in Crash-Phasen motiviert zu bleiben, weil weiterhin Cashflow reinkommt.

2. Core-Satellite mit Faktor-ETFs (Die „Barbell-Strategie“)

Anstatt wild auf Branchen zu wetten, baust du ein wissenschaftlich fundiertes „Hantel-Portfolio“ (Barbell), das Risiken ausbalanciert2.

- Core (60 %): Ein günstiger Welt-ETF (z. B. Vanguard FTSE All-World) sichert den Marktdurchschnitt.

- Satellite 1 (20 % Defensive): Ein Quality-ETF. Er stabilisiert das Depot, wenn es wirtschaftlich stürmt.

- Satellite 2 (20 % Offensive): Ein Value-ETF. Er schützt dich vor Inflation und profitiert, wenn Tech-Aktien mal eine Pause machen.

- Ergebnis: Du hast eine der wissenschaftlich „saubersten“ Arten, den Markt aktiv zu schlagen, ohne zu zocken.

3. Das „Aggressive Tech-Alpha“ (Für Risikofreudige)

Du kombinierst einen soliden Core mit dem ultimativen Wachstumstreiber unserer Zeit.

- Der Mix: 70 % Welt-ETF + 20 % Momentum + 10 % Halbleiter (Semiconductors).

- Die Logik: Du wettest gezielt auf den KI-Superzyklus.

- Warnung: Das ist nichts für schwache Nerven. Wenn Tech crasht (wie 2022), blutet dieses Portfolio stärker als der Markt.

4. Pantoffel-Portfolio mit „Golden Butterfly“ Twist

Ein sicheres Pantoffel-Depot, bei dem du den Sicherheitsbaustein diversifizierst. Statt nur Tagesgeld nutzt du einen Mix aus kurzlaufenden Anleihen und Gold.

- Warum Gold? In Deutschland ist Xetra-Gold oder ein Gold ETC (mit physisch hinterlegtem Gold) nach einem Jahr steuerfrei. Es dient als ultimative Versicherung gegen Währungsrisiken im sicheren „Pantoffel-Teil“.

Fehler bei Kombinationen vermeiden: Die „Diworsification“-Falle

Das größte Problem bei Kombinationen ist die „Verschlimmbesserung“ (Diworsification). Du kaufst mehr Produkte, hast aber am Ende weniger Diversifikation.

Das klassische Negativ-Beispiel:

Du hast einen MSCI World und kaufst dazu einen S&P 500 und einen Nasdaq-100 ETF.

- Der Denkfehler: Du denkst: „Ich habe jetzt drei ETFs, also bin ich breiter aufgestellt.“

- Die Realität: Der MSCI World besteht bereits zu über 60–70 % aus USA. Der S&P 500 besteht zu 100 % aus USA. Der Nasdaq besteht zu 100 % aus US-Tech.

- Das Ergebnis: Du hast keine bessere Streuung, sondern einfach nur das US-Tech-Klumpenrisiko ins Unermessliche gesteigert. Wenn die USA husten, liegt dein ganzes Depot auf der Intensivstation.

Die Regel: Prüfe immer die Überschneidungen. Ein guter Satellit (z. B. Small Caps oder Schwellenländer) bringt etwas Neues ins Depot, nicht noch mehr vom Gleichen.

Strategie-Duelle: Was ist besser?

Genug der Theorie. Wenn es hart auf hart kommt: Welche Strategie sticht die andere aus? Wir lassen die beliebtesten Ansätze gegeneinander antreten – mit den Daten von heute, nicht von gestern.

Duell 1: 1-ETF vs. 70/30 – Der ewige Streit

Hier prallen zwei Philosophien aufeinander: Maximale Einfachheit gegen maximale Diversifikation.

- 1-ETF (Der Selbstläufer):Diese Strategie ist besser, weil sie ein selbst-korrigierendes System ist. Wenn China wächst, wächst China automatisch im Index. Wenn die USA schwächeln, sinkt ihr Anteil.

- Der 2025-Fakt: In der jüngsten Vergangenheit (2024) hat dieses Modell das 70/30-Portfolio klar geschlagen. Ein MSCI World lieferte ca. 26,6 %, während Emerging Markets mit ca. 14,7 % bremsten.

- Der Steuer-Vorteil: Da du kein Rebalancing betreiben musst, löst du keine steuerschädlichen Verkäufe aus.

- 70/30 (Die Wette):Besser, wenn du aktiv gegen die US-Dominanz wetten willst. Aktuell machen die USA über 60–70 % im Weltindex aus3. 70/30 reduziert dieses Klumpenrisiko.

- Der Nachteil: Du musst jährlich manuell umschichten. Das nervt und kostet Steuern. Die moderne Lösung ist hier ein Multifactor-ETF (z. B. Kommer), der das Rebalancing intern und steuerneutral erledigt.

🏆 Sieger 2025: Für 90 % der Anleger: 1-ETF. Die Performance-Schere und die Steuer-Effizienz sprechen aktuell klar für die Ein-Lösung-Strategie. 70/30 ist nur etwas für Überzeugungstäter.

Duell 2: 70/30 vs. Pantoffel – Kommer vs. Finanztest

Das ist kein Kampf „Gut gegen Böse“, sondern „Aufbau gegen Erhalt“.

- 70/30 (Kommer):Ist für Vermögensaufbauer, die noch 15+ Jahre Zeit haben und Volatilität aushalten. Hier arbeitest du mit 100 % Aktienquote (oder nahe dran) und willst maximale Endrendite.

- Pantoffel (Finanztest): Ist für Vermögenserhalter und Sicherheitsbewusste.

- Das Update 2025: Dieses Portfolio hat massiv an Attraktivität gewonnen. Warum? Weil der Sicherheitsbaustein (Tagesgeld/Anleihen) im neuen Zinsregime (Basiszins ~2,53 %) endlich wieder Erträge liefert. Früher war der Sicherheitsteil „totes Kapital“, heute arbeitet er mit.

🏆 Sieger: Unentschieden. Es ist eine Frage der Lebensphase. Bist du unter 40? Nimm Kommer/Welt-ETF. Bist du über 50 oder schläfst schlecht? Nimm den Pantoffel.

Duell 3: Core-Satellite vs. Faktor-Portfolio – Wie viel Optimierung?

Hier vergleichen wir „Spaß“ mit „Wissenschaft“.

- Core-Satellite (Die emotionale Wahl):Diese Strategie ist oft emotional getrieben. Du kaufst einen Wasserstoff-ETF oder Krypto, weil du eine Story glaubst. Das befriedigt den Spieltrieb („FOMO“), führt aber statistisch oft zu schlechteren Ergebnissen, da Themen-ETFs nach dem Hype oft abstürzen.

- Faktor-Investing (Die rationale Wahl):Das ist datengetrieben. Du kaufst keine Storys, sondern Kennzahlen (niedriges KGV bei Value, hohe Bilanzqualität bei Quality). Es ist der wissenschaftlich sauberste Weg, Überrendite zu erzielen.

🏆 Sieger: Wenn du wirklich optimieren willst: Faktor-Portfolio. Wenn du Spaß haben willst und „Spielgeld“ besitzt: Core-Satellite. Aber verwechsle niemals Spielen mit Investieren.

Duell 4: Dividenden vs. Thesaurierend – Die Glaubensfrage

- Thesaurierend (Der Mathematiker):Rein rechnerisch gewinnen Thesaurierer fast immer. Sie nutzen den Zinseszinseffekt auf unversteuerte Gewinne (Steuerstundung). Auch wenn die Vorabpauschale 2025 diesen Vorteil leicht mindert, bleibt er bestehen, solange du den Sparerpauschbetrag ausgeschöpft hast.

- Dividenden (Der Psychologe):Hier geht es um Cashflow. Wenn dich regelmäßige Geldeingänge (z. B. durch das „Jeden-Monat-Modell“) davon abhalten, im Crash panisch zu verkaufen, ist die Dividenden-Strategie für dich besser.

🏆 Sieger: Die beste Strategie ist die, die du durchhältst.

- Psychologisch/für Rentner: Ausschüttend.

- Mathematisch: Thesaurierend.

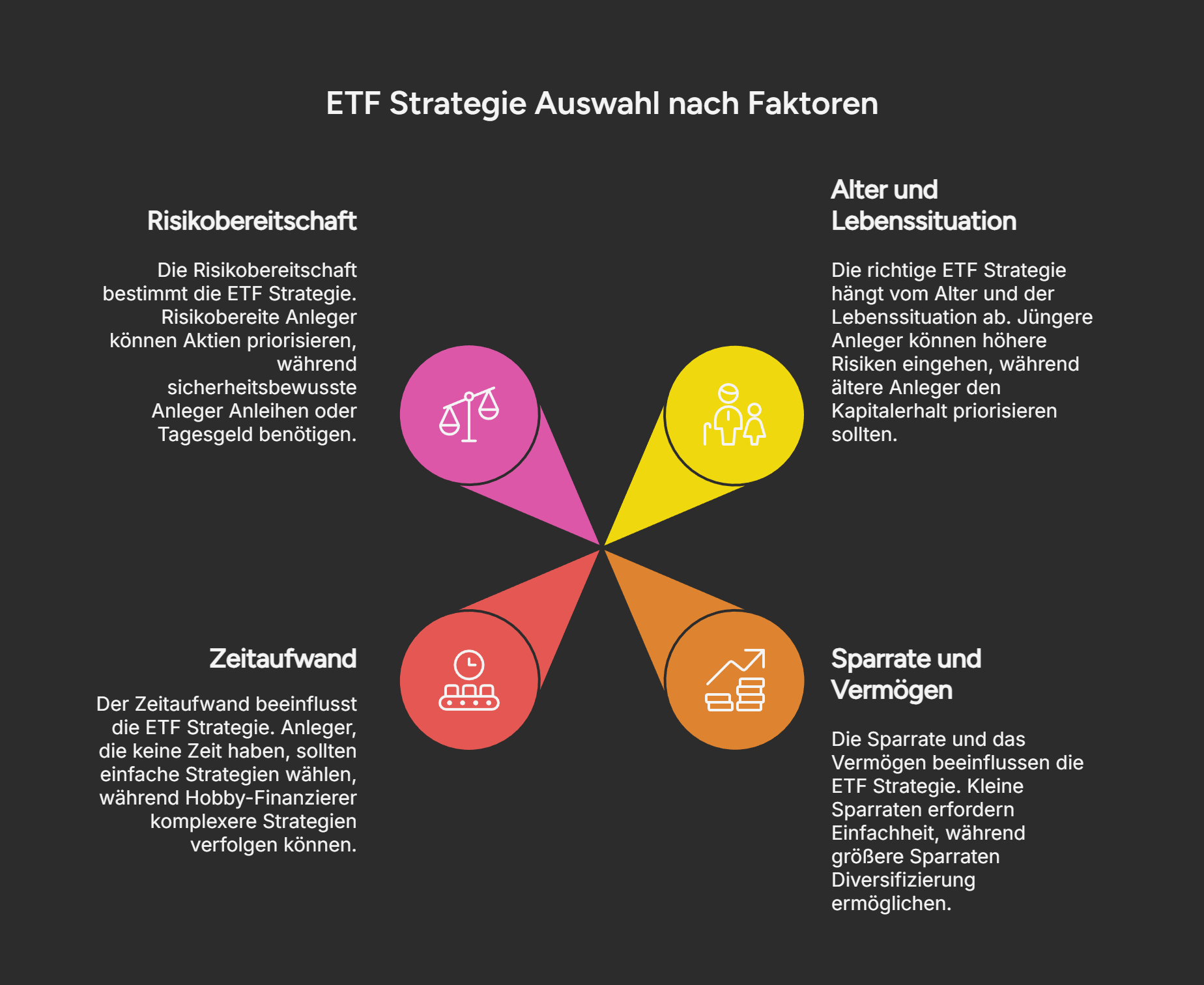

So wählst du die richtige ETF Strategie

Die Wahl der Strategie ist kein Wunschkonzert, sondern Mathematik gepaart mit Psychologie. Hier ist dein Entscheidungs-Raster:

1. Nach Alter und Lebenssituation

Dein „Humankapital“ (deine verbleibende Arbeitskraft) bestimmt, wie viel Risiko du tragen kannst.

- U30 (Jung & Wild): Du hast Zeit als Superkraft. Volatilität ist dein Freund, denn jeder Crash ist ein Rabatt für deinen Sparplan.

- Empfehlung: 100 % Aktienquote (1-ETF Lösung). Lass dir keine teuren Sicherheitsprodukte aufschwatzen. Dein Humankapital gleicht Börsenschwankungen aus.

- 30–50 (Aufbau & Rush Hour): Die Sparrate ist hoch, das Kapital wächst. Hier entscheidet sich oft, ob du „Lifestyle Inflation“ betreibst oder Vermögen bildest.

- Empfehlung: Bleib bei 100 % Aktien, wenn du gut schläfst. Erste Gedanken an Diversifikation (z. B. Beimischung von Small Caps oder Faktoren) sind erlaubt, aber kein Muss.

- 50+ (Vor-Rente & Preservation): Der Fokus wechselt radikal von „Vermögensaufbau“ zu „Vermögenserhalt“ (Wealth Preservation)2. Ein Crash kurz vor der Rente („Sequence of Returns Risk“) wäre fatal.

- Empfehlung: Nutze einen Gleitpfad (Glidepath). Reduziere die Aktienquote schrittweise (z. B. auf 60 %) und baue Anleihen/Tagesgeld auf. Fortgeschrittene nutzen ein „Bond Tent“, bei dem die Anleihenquote zum Renteneintritt ihren Höhepunkt erreicht und danach langsam wieder abgebaut wird.

2. Nach Sparrate & Vermögen

Geld bestimmt die Komplexität. Mach es nicht komplizierter, als dein Kontostand es rechtfertigt.

- Unter 100 € Sparrate: Mach es einfach. Einen Sparplan auf 1 ETF. Alles andere lohnt den Aufwand nicht. Gebühren fressen bei kleinen Summen sonst deine Rendite.

- Ab 500 € Sparrate: Du kannst problemlos 2–3 ETFs besparen (z. B. Core-Satellite oder Dividenden-Strategie). Aber: Mehr ETFs bedeuten nicht automatisch mehr Rendite, oft nur mehr Arbeit.

- Große Einmalanlagen (Erbe/Verkauf): Hier dominiert die Angst, zum „falschen Zeitpunkt“ zu investieren. Psychologischer Schutz (Pantoffel-Prinzip) ist hier wichtiger als das letzte Zehntel Rendite. Die Zinsen auf dem sicheren Teil (ca. 2,5 % Basiszinsniveau) machen das Parken von Geld 2025 wieder erträglich.

3. Nach Zeitaufwand

Sei ehrlich zu dir: Hast du Lust, einmal im Jahr Excel zu öffnen, Steuerfreibeträge zu checken und Rebalancing zu berechnen?

- Nein (Typ „Leben genießen“): Finger weg von 70/30, Core-Satellite oder Einzel-Faktoren. Das Risiko, dass du das Rebalancing vergisst oder aus Angst vor Steuern nicht durchziehst, ist zu groß. Nimm einen 1-ETF-Lösung oder einen Multi-Asset-Fonds (wie den Kommer-ETF), der das intern macht.

- Ja (Typ „Hobby-Finanzer“): Du kannst komplexere Strategien fahren, aber sei dir bewusst: Du wirst für deinen Zeitaufwand nicht garantiert besser bezahlt als der „faule“ Anleger.

4. Nach Risikobereitschaft

Vergiss Bank-Formulare. Mach den „Kopfkissen-Test“:

Stell dir vor, der Markt crasht morgen um 50 %. Dein mühsam erspartes 10.000 € Depot ist nur noch 5.000 € wert.

- Szenario A: Du denkst „Geil, Rabatt!“ und kratzt jeden Euro zusammen, um nachzukaufen.→ 100 % Aktienquote. (Aggressives Weltportfolio oder Faktor-Strategie).

- Szenario B: Du bekommst Herzrasen, loggst dich stündlich ins Depot ein und kannst nicht schlafen.→ Misch Anleihen oder Tagesgeld bei. Im aktuellen Zinsumfeld 2025 bekommst du für diese Sicherheit sogar wieder eine reale Rendite (anders als in der Nullzinsphase). Ein Pantoffel-Portfolio oder Low Volatility ETF ist dein Anker.

Von Strategie zu Strategie wechseln

Eine Strategie ist wie ein Fundament. Man reißt es nicht ständig heraus. Dennoch gibt es Momente im Leben, in denen ein Umbau notwendig ist. Hier erfährst du, wann du handelst und wie du es tust, ohne dem Finanzamt unnötig Geld zu schenken.

Wann solltest du die Strategie ändern?

Die goldene Regel lautet: Niemals wegen der Marktlage!

Wenn die Zinsen steigen oder Tech-Aktien crashen, ist das kein Grund, alles umzuwerfen. Das nennt man „Strategy Hopping“ und es ist der sicherste Weg, Rendite zu vernichten.

Ändere deine Strategie nur, wenn sich deine Lebensumstände oder deine Risikotragfähigkeit fundamental ändern:

- Hauskauf: Du brauchst das Eigenkapital in 3 Jahren? Raus aus Aktien, rein in Festgeld.

- Selbstständigkeit: Dein Einkommen wird unsicherer? Dein Depot muss sicherer (defensiver) werden.

- Ruhestand: Du wechselst von „Vermögensaufbau“ zu „Vermögensverzehr“.

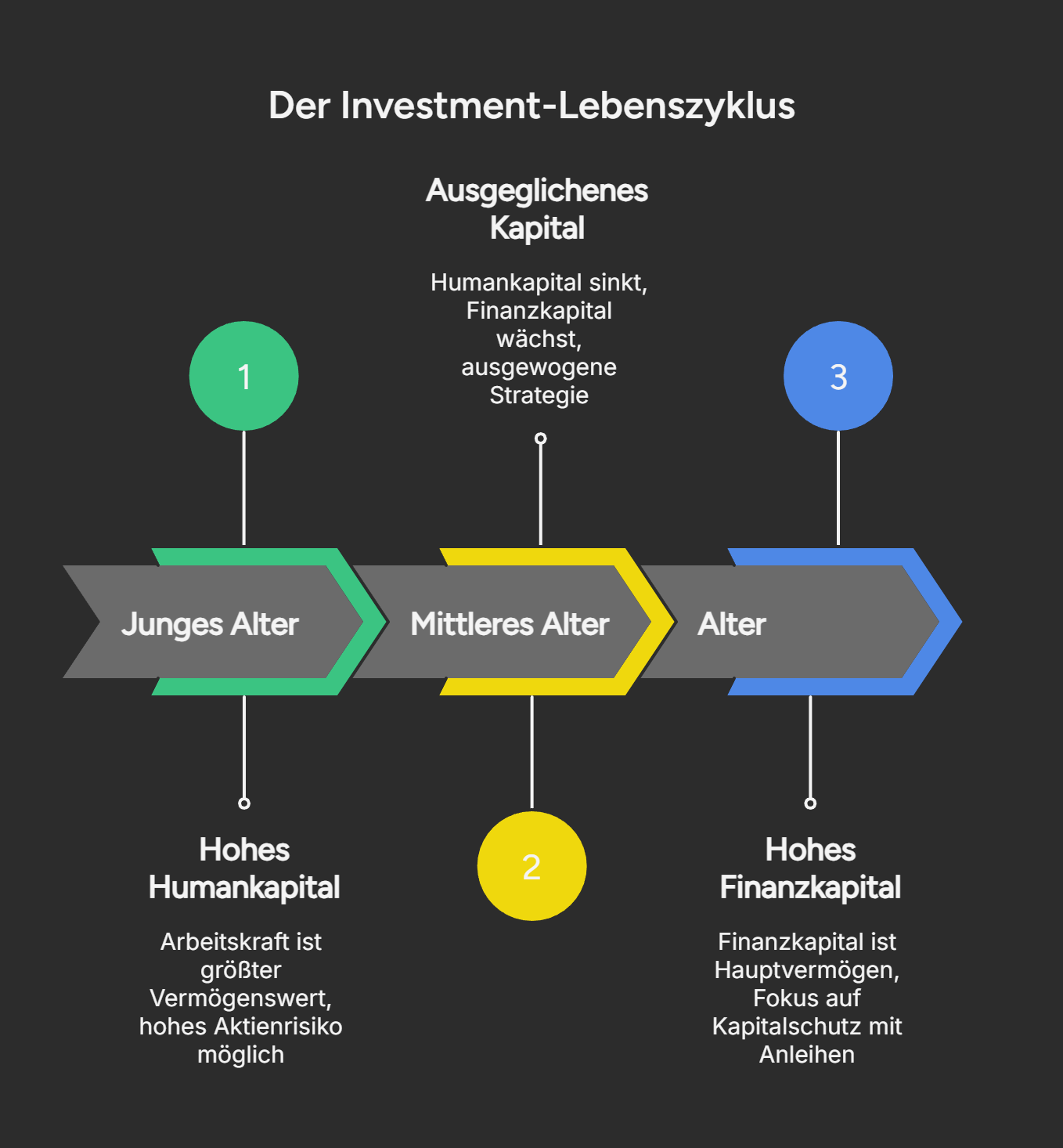

Typische Entwicklungspfade (Der „Lifecycle-Ansatz“)

Investieren ist ein Marathon durch verschiedene Lebensphasen. Experten nennen die Anpassung des Risikos über die Zeit „Gleitpfad“.

- Die 20er & 30er (Aggressive Accumulation): Du hast Zeit und dein Humankapital ist hoch.

- Fokus: 100 % Aktienquote (z. B. 1-ETF oder 70/30).

- Ziel: Maximale Rendite. Volatilität wird ausgesessen.

- Die 40er (Optimierung): Das Vermögen ist gewachsen. Vielleicht mischst du Faktoren (Smart Beta) bei oder diversifizierst breiter (Small Caps), um das Risiko zu streuen.

- Ab 50+ (Wealth Preservation / Pre-Retirement): Der kritische Wendepunkt. Es geht nun um Vermögenserhalt.

- Das Risiko: Ein Börsencrash kurz vor der Rente („Sequence of Returns Risk“) wäre fatal.